Хто, коли та як подає прибуткову декларацію? У розпал піврічної звітної кампанії зібрали відповіді на найбільш поширені запитання платників податків.

| Запитання | Відповідь |

| Хто має подавати прибуткову декларацію за півріччя? | Наразі, це три категорії платників:

1) прибутківці, які ліквідуються у ІІ кварталі. Нагадаємо: для таких платників останнім звітним періодом є період, на який припадає дата ліквідації (пп. 137.4.3 ПКУ);

2) прибутківці із доходом за 2017 рік, що перевищує 20 млн. грн (абз. «в» п. 137.5 ПКУ). Цей показник зазначається у р. 01 декларації;

3) підприємства-загальносистемники, які з ІІІ кварталу переходять на спрощену систему оподаткування (див. роз’яснення в категорії 102.23.01 «ЗІР»). |

| Хто не подає піврічну декларацію? | До когорти таких щасливців можна віднести:

1) Нові компанії, зареєстровані протягом поточного (звітного) року. Їм, як відомо, доведеться звітувати за підсумками року (абз. «а» п. 137.5 ПКУ);

2) прибутківців, які за минулий рік показали дохід до 20 млн. грн (абз. «в» п. 137.5 ПКУ);

3) колишніх спрощенців, які серед року стали прибутківцями (див. роз’яснення в категорії 102.23.01 та 102.12 «ЗІР», а також ІПК ДФС 15.02.2018 р. № 626/6/99-99-15-02-02-15/ІПК). |

| У який строк потрібно подати піврічну декларацію та сплатити податок на прибуток? | Граничний строк подання прибуткової декларації за перше півріччя 2018 року припадає на 9 серпня 2018 року.

Строк сплати – до 17 серпня 2018 року. |

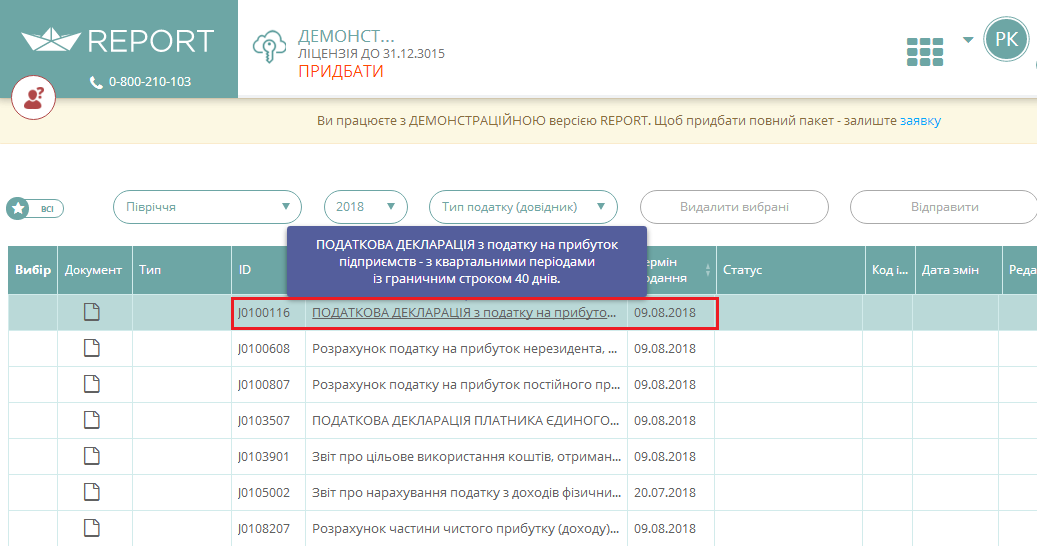

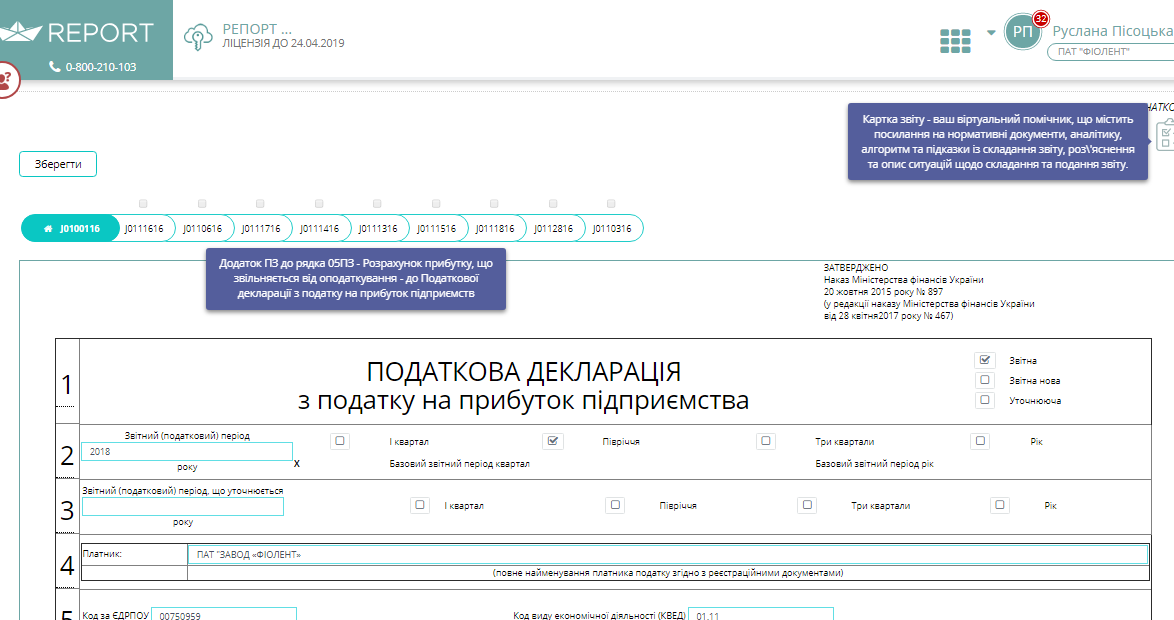

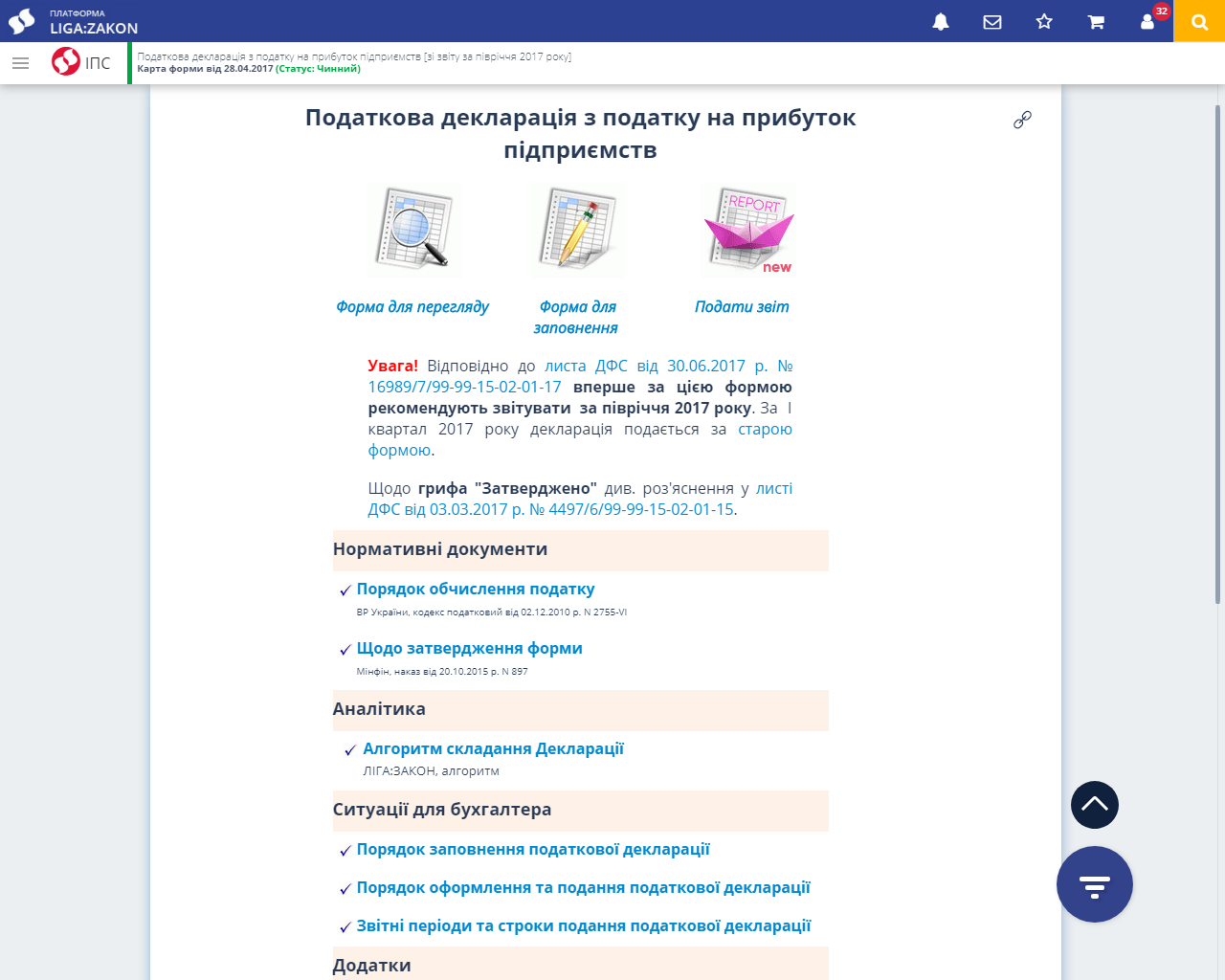

| За якою формою декларації доведеться звітувати? | Наразі чинною формою прибуткової декларації є її версія зі змінами, що були внесені наказом МФУ від 28.04.2017 р. № 467 (ідентифікатор електронної форми – J0100116). Простіше кажучи, та сама форма, за якою прибутківці звітували ще за І квартал 2018 року.

Незважаючи на те, що проект змін до цієї форми було оприлюднено ще у травні цього року, проте він досі залишається лише проектом. Сподіваємось, що Мінфін затвердить нову редакцію ще до завершення граничного строку подання піврічної декларації. У випадку, якщо цього не станеться, платникам не залишається нічого іншого, як діяти старими перевіреними способами. Скажімо, якщо у додатку РІ до декларації не з’являться рядки, що відповідають різницям за пп. 140.5.10 ПКУ (стосовно збільшуючого коригування на компенсацію вартості путівок працівникам та їхнім дітям, яка не обкладається ПДФО (у проекті цей рядок під номером 3.1.10.1), то платники можуть: – або вписати необхідні показники до найбільш схожих рядків декларації, дотримуючись при цьому логіки коригування, тобто записати у відповідну «збільшуючу» чи «зменшуючу» колонку додатку РІ; – або одразу враховувати потрібні цифри у підсумкові рядки додатку РІ: «збільшуючі» – у рядок 01, а «зменшуючі» – у рядок 02. При цьому рекомендуємо, подати разом із декларацією доповнення у довільній формі, яке розшифровує відповідні «приховані» коригування на підставі п. 46.4 ПКУ. Принаймні у схожій ситуації минулого року податківці радили вчиняти саме так (див. лист ДФС від 05.05.2017 р. № 11293/7/99-99-15-02-01-17). |

| Який комплект фінзвітності потрібно подавати разом із декларацією за півріччя? | Відповідь на це запитання міститься у п. 2 оновленого Порядку про подання фінзвітності. Нагадаємо: зміни до нього було внесено постановою Кабміну від 11.07.2018 р. № 547, яка набрала чинності – 14.07.2018 р.

Там, зокрема сказано, що підприємства, які складають фінзвітність та консолідовану фінзвітність за П(С)БО, складають проміжну фінзвітність, яка охоплює відповідний період (I квартал, перше півріччя, дев’ять місяців), наростаючим підсумком з початку звітного року у складі балансу та звіту про фінансові результати. Тож оскільки ПКУ, зокрема в частині подання фінзвітності, спирається саме на вимоги бухнормативки, можна сміливо стверджувати, що питання комплекту фінзвітності за квартальним обсягом нарешті вирішено. Зверніть увагу! Фінзвітність є невід’ємною частиною декларації, без неї остання вважатиметься не дійсною. |

| Чи потрібно подавати фінзвітність (за спрощеними формами) малим підприємствам, які є «квартальниками» для цілей податку на прибуток? | Якщо суб’єкт малого підприємництва перескочить 20-мільйонну доходну межу, і це стане підставою для переходу на квартальний звітний період для подання прибуткової декларації, то такому підприємству автоматично доведеться переводити свою фінзвітність також на квартальний режим, адже вона є невід’ємною частиною декларації (п. 46.2 та п. п. 137.4 –137.5 ПКУ).

на цьому наполягав, зокрема і Мінфін (див. лист від 21.02.2017 р. № 11130-02-2/4779). |

Нагадаємо: підготувати та подати піврічну декларацію з податку на прибуток до ДФС прибутківці можуть в електронному вигляді, зокрема за допомогою сервісу Liga:REPORT. Для цього потрібно зайти у розділ «Податкова звітність», обрати відповідну форму із запропонованого переліку (у нашому випадку – J0100116) та внести потрібні відомості.

Заповнюючи звітність у Liga:REPORT ви прямо у сервісі можете скористатись підказками та алгоритмами заповнення, посиланнями на актуальні нормативно-правові акти та іншими корисними матеріалами.

Вдалого Вам звітування із сервісом Liga:REPORT!

Увага! До 5 серпня 2018 на бухгалтерські продукти компанії ЛІГА:ЗАКОН діє акція – космічні знижки та зіркові подарунки для професійного розвитку. Переходьте за посиланням, щоб дізнатися більше.

Також вас можуть зацікавити наступні матеріали:

- Уточнюємо «прибуткову» декларацію за 2017 рік;

- Подали «прибуткову» декларацію не за тією електронною формою – ще є час виправитись;

- Як заповнити додаток АМ до декларації з податку на прибуток.