Обчислюючи податок на прибуток з урахуванням «амортизаційних» різниць, передбачених ст. 138 ПКУ, вам доведеться мати справу, зокрема, і з додатком АМ до «прибуткової» декларації. Як правильно його заповнювати та що при цьому враховувати – розглядаємо на прикладі у сервісі Liga:REPORT.

Серед арсеналу додатків і доповнень до декларації з податку на прибуток одне з найважливіших місць посідає «амортизаційний» додаток – АМ, який містить інформацію про суми нарахованої у звітному періоді «податкової» амортизації ОЗ і нематеріальних активів (далі – НМА). Такі дані в підсумку потраплять до рядка 1.2.1 додатка РІ, а той, своєю чергою, – до рядка 03 РІ декларації.

Тепер докладніше розглянемо нюанси заповнення додатка.

Спочатку нагадаємо, що табличну частину додатка АМ поділено на два розділи: «Основні засоби» та «Нематеріальні активи». У них зазначають відомості про балансову вартість на початок і на кінець звітного періоду, а також суми розрахованої відповідно до ст. 138 ПКУ амортизації.

Щоб показати, як це відбувається, відразу почнемо із заповнення форми за допомогою сервісу Liga:REPORT.

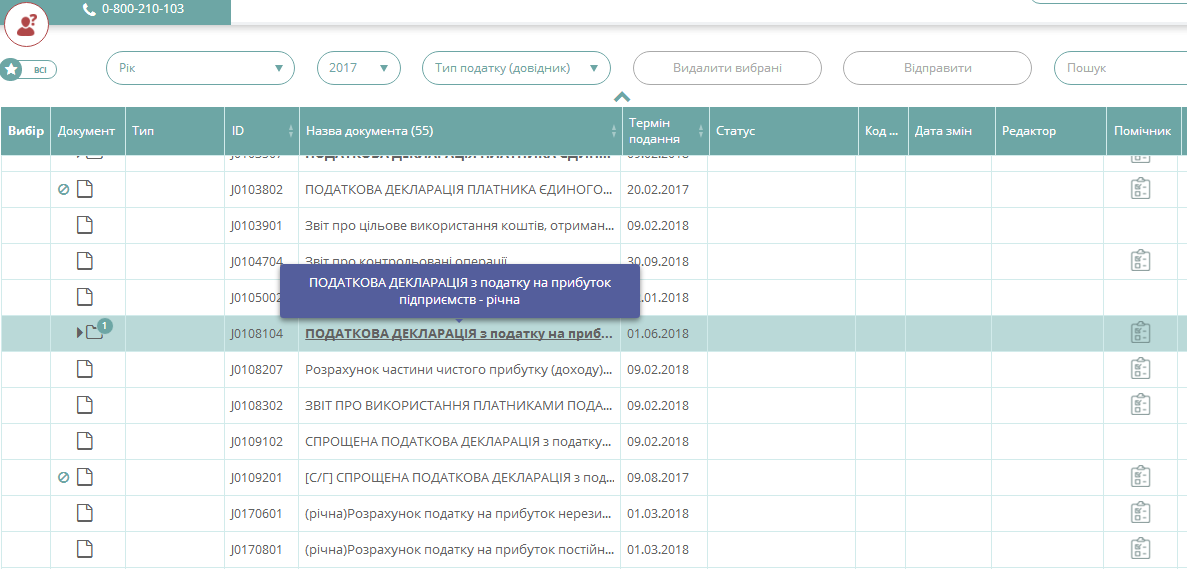

Для цього заходимо до розділу «Податкова звітність» й обираємо відповідну форму декларації (для прикладу візьмемо «річну» форму – J0108104 ), як показано нижче.

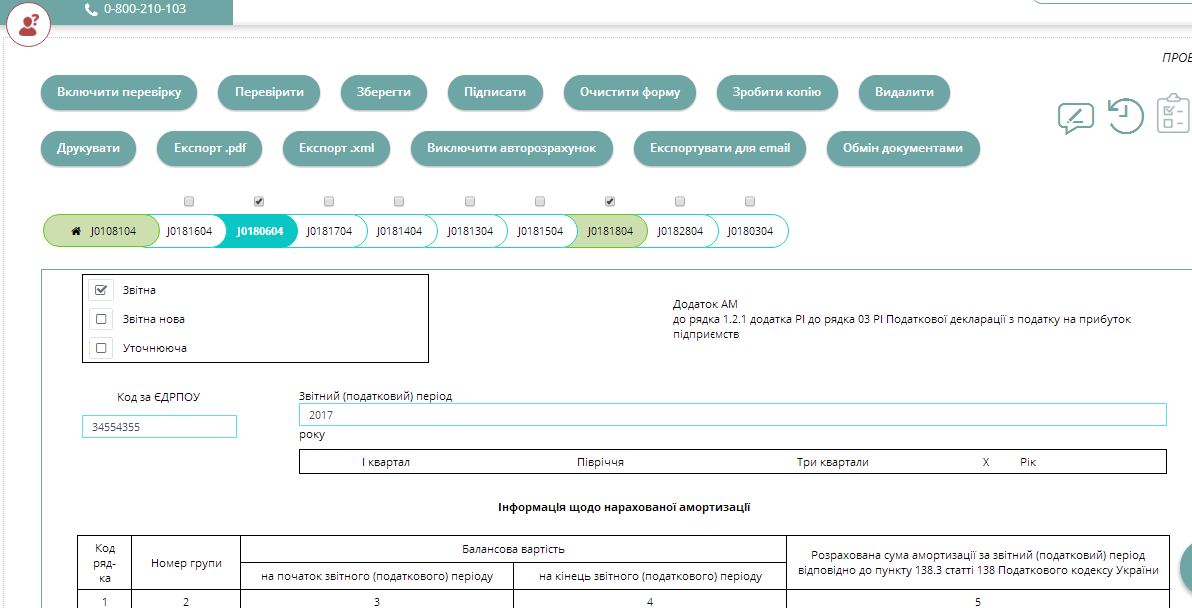

Далі у формі знаходимо відповідний додаток АМ (J0180604) і заповнюємо його з урахуванням таких особливостей.

По-перше, прибутківці-малодохідники, які не розраховують коригувальні різниці, додаток АМ не заповнюють (роз’яснення з розділу 102.23.02 «ЗІР»).

По-друге, незважаючи на наявність у переліку груп ОЗ таких активів, як малоцінні необоротні матеріальні активи, бібліотечні фонди, земельні ділянки та природні ресурси, їх де-факто в додатку АМ показувати не потрібно. А все тому, що амортизацію за такими об’єктами в податковому обліку не нараховують. Неодноразово на цьому наголошували й податківці в роз’ясненнях (див. «індивідуалки» ДФС від 11.01.2018 р. № 116/6/99-99-15-02-02-15/ІПК, від 26.06.2017 р. № 821/6/99-99-15-02-02-15/ІПК, лист ДФС від 31.03.2017 р. № 6607/6/99-99-15-02-02-15, а також роз’яснення з розділів 102.05 і 102.13 «ЗІР»).

Зверніть увагу! Завдяки такій специфіці врахування показників амортизації значення рядка 1.1.1 додатка РІ може не збігатися зі значенням рядка 2515 розд. III «Елементи операційних витрат» Звіту про фінансові результати (Звіту про сукупний дохід) (форма № 2).

По-третє, під час заповнення додатка слід урахувати й низку ПКУ-обмежень, зокрема:

1) безкоштовно отримані ОЗ і НМА показують у додатку АМ залежно від періоду їх отримання:

- ОЗ і НМА, безкоштовно отримані до 01.01.2015, не амортизують, а отже, у додатку АМ не зазначають;

- нові ОЗ, тобто отримані після 01.01.2015, можна амортизувати, тому вони потрапляють до додатка АМ (див. роз’яснення з розділу 102.05 «ЗІР»);

2) у додатку АМ також не показують вартість невиробничих ОЗ і НМА, які в податковому обліку не амортизують;

3) під час нарахування «податкової» амортизації обов’язково беруть до уваги мінімально допустимі строки корисного використання з пп. 138.3.3 і 183.3.4 ПКУ;

4) у податковому обліку не амортизують:

- вартість гудвілу;

- витрати на придбання / самостійне виготовлення й ремонт, а також на реконструкцію, модернізацію та інші поліпшення невиробничих ОЗ і НМА.

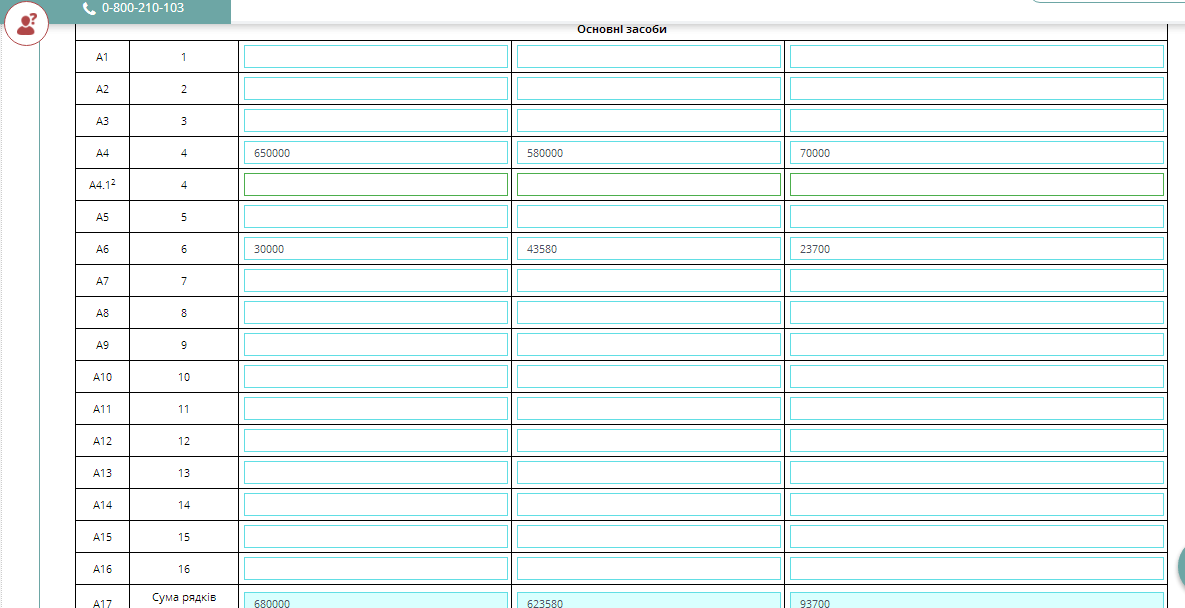

Рухаємося далі й заповнюємо табличну частину додатка АМ (як показано нижче).

Варто також звернути увагу на те, що в додатку АМ з’явився новий рядок А4.12. У ньому показують суму прискореної амортизації ОЗ групи 4 «Машини та обладнання», уведених в експлуатацію у 2017 — 2018 рр., за якими підприємство прийняло рішення про нарахування прискореної амортизації прямолінійним методом протягом 2 років (п. 43 підрозд. 4 розд. ХХ ПКУ).

Зауважте, що показник рядка А4.12 не включають до підсумку рядка А4, а на загальних підставах ураховують під час визначення підсумкової суми амортизації за рядком А17 (див. лист ДФС від 30.06.2017 р. № 16989/7/99-99-15-02-01-17).

Сума показників за кожним рядком підбивається автоматично.

Зверніть увагу! Графа 2 «Номер групи» має нумерацію лише за об’єктами ОЗ. Таку саму нумерацію за об’єктами НМА у формі не передбачено. Тому за наявності відомостей про НМА у графі 2 потрібно буде вказати групу, до якої належить об’єкт. Нагадаємо: усього таких груп для НМА – шість, вони перелічені в пп. 138.3.4 ПКУ.

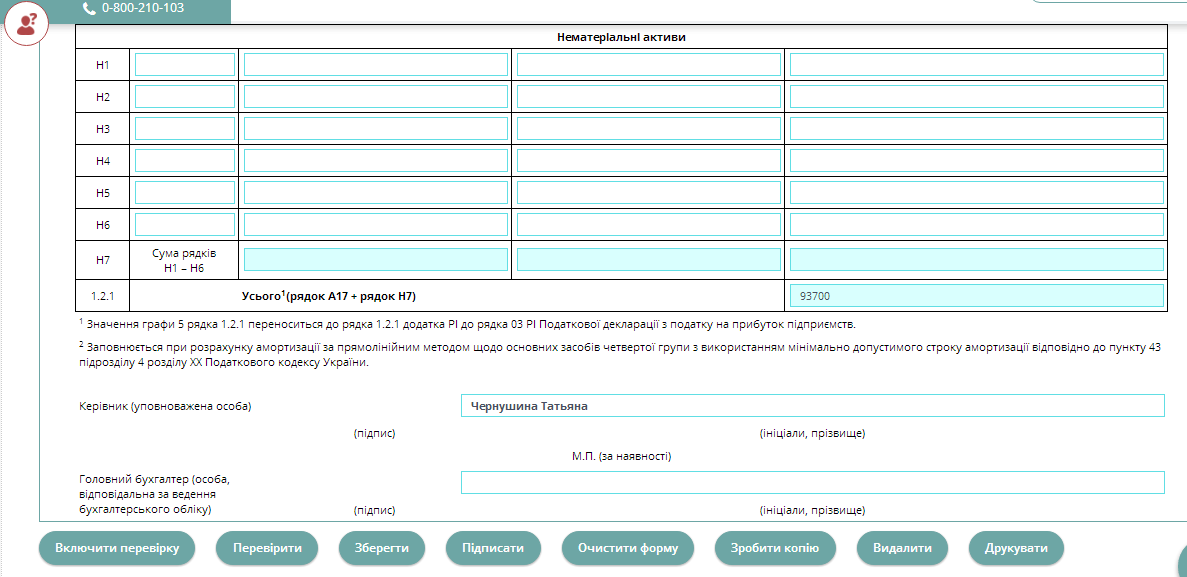

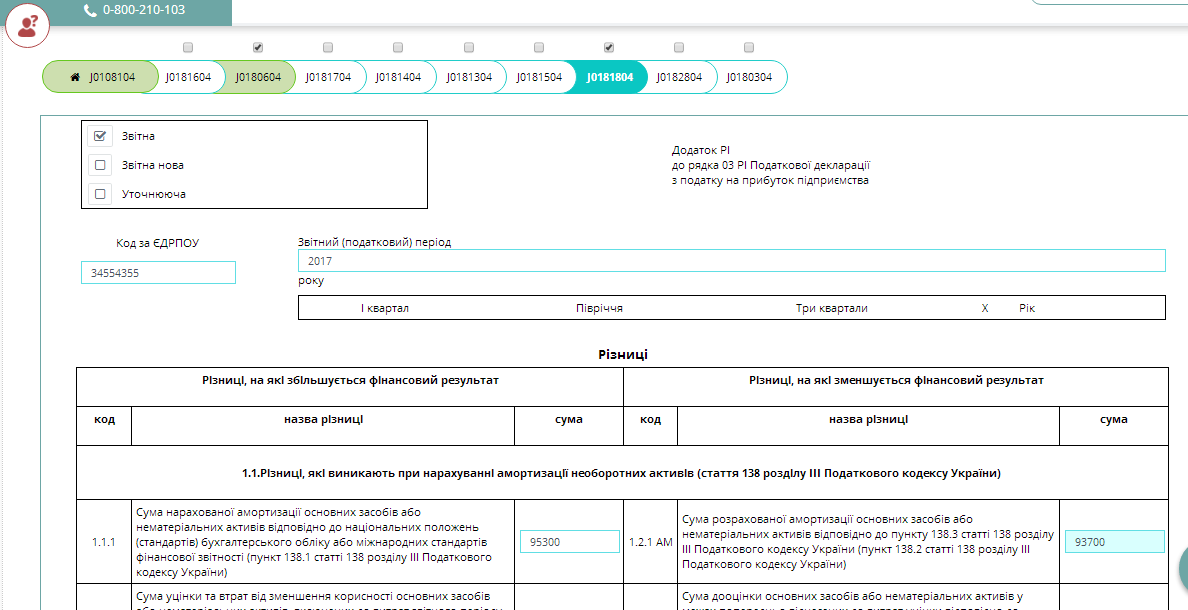

Далі отримана сума з рядка 1.2.1 додатка АМ автоматично заноситься до додатка РІ (J0181804). Фрагмент цього додатка з показниками наведено нижче.

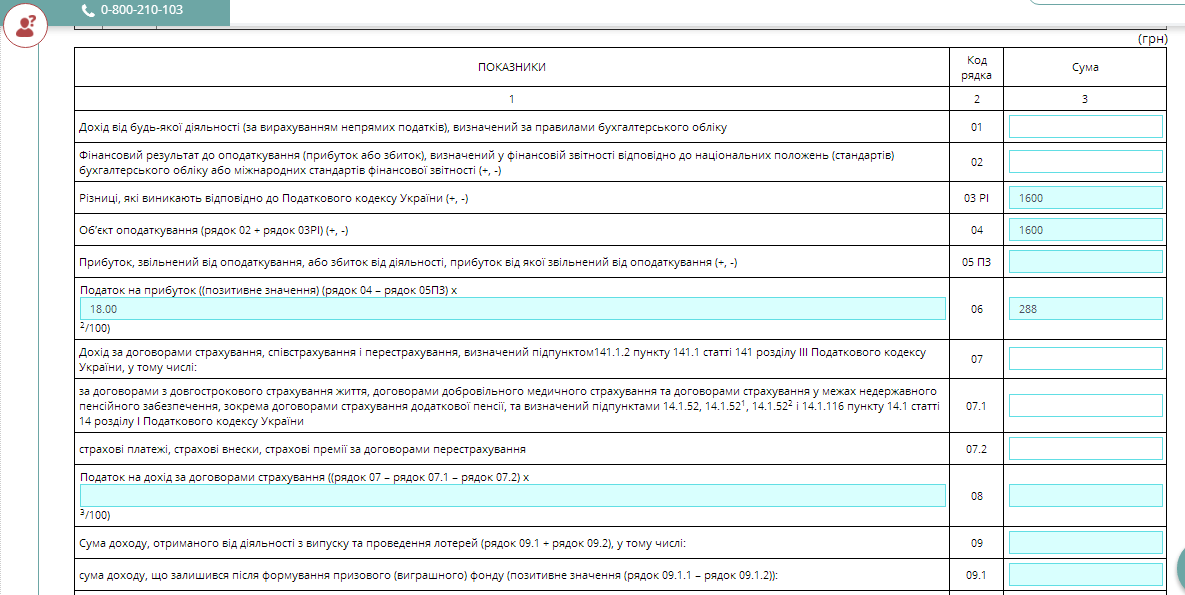

Після заповнення додатка РІ сума різниці, що підлягає оподаткуванню, автоматично потрапляє до рядка 03 РІ табличної частини декларації з податку на прибуток (її фрагмент показано нижче).

Власне кажучи, це і все, що знадобиться для заповнення додатка АМ. Після заповнення всіх необхідних даних усієї декларації та її додатків зберігаємо форму, підписуємо й відправляємо до ДФС.

Вдалого вам звітування із сервісом Liga:REPORT!

Liga:REPORT– інноваційний і безпечний сервіс для подання електронної звітності та реєстрації ПН. Ось лише кілька причин, чому нас обирають професіонали:

– безпека: не потребує додаткових завантажень ПЗ та оновлень;

– мобільність: доступ до сервісу із будь-якого комп’ютера з виходом в мережу Інтернет;

– упевненість: Liga:REPORT інтегрована з найповнішою структурованою базою нормативно-правових актів України компанії ЛІГА:ЗАКОН, яка вже 26 років здійснює повноцінну правову підтримку бізнесу, влади та суспільства. Це дає змогу бухгалтерам безпосередньо в сервісі бачити потрібну інформацію.

Автозаповнення, підтримка професіоналів ЛІГА:ЗАКОН у режимі 24/7, довідники “Контрагенти”, “Працівники”, “Номенклатура”, прості алгоритми й підказки під час заповнення, автоперевірка – усе це не лише заощаджує час, а й страхує бухгалтера від помилок під час заповнення звітності.

Долучайтесь! Перші 7 днів – безкоштовно.

Категорія: Всі новини | Думка експерта