З’явився новий об’єкт оподаткування, переїхали чи вирішили «закрити» старий – не забудьте повідомити про це ДФС за місцем податкової «прописки». Для цього знадобиться форма № 20-ОПП, що іменується Повідомленням про об’єкти оподаткування або об’єкти, пов’язані з оподаткуванням або через які провадиться діяльність. У цій публікації розглянемо як заявити про вищевказані об’єкти на прикладі форми 20-ОПП, складеної за допомогою сервісу Liga:REPORT.

Для початку нагадаємо: усі суб’єкти господарювання (юрособи та фізособи) зобов’язані повідомляти податківців про виникнення або зміну даних щодо об’єктів оподаткування за формою № 20-ОПП. А якщо врахувати, що ця форма, зокрема і порядок її заповнення нерідко зазнають змін, актуальність цієї теми лише посилюється. Тож пропонуємо пригадати коли та як повідомляти органи ДФС за допомогою цієї форми.

Коли подавати форму № 20-ОПП

Повідомлення за формою № 20-ОПП потрібно подати до ДФС за основним місцем обліку платника податків протягом 10 робочих днів після його реєстрації, створення чи відкриття.

Зверніть увагу! Стартує 10-денний строк з дати отримання платником права на об’єкт оподаткування (або його зміну). Цю дату визначають відповідно до правовстановлюючих документів або документів, що підтверджують право користування, розпорядження об’єктом оподаткування.

Інформація про товари, дохід (прибуток) або його частину, обороти з реалізації товарів (робіт, послуг), операції з постачання товарів (робіт, послуг), які теж можуть бути об’єктами оподаткування, але при цьому відображаються у відповідній податковій звітності платника податків (наприклад, у декларації з податку на прибуток, ПДВ, розрахунку за формою № 1 ДФ тощо) не потребує подання форми № 20-ОПП (роз’яснення з розділу 119.11 «ЗІР»).

На замітку! Госпсуб’єкт – власник нерухомого майна у разі надання в оренду частини приміщень (окремих кімнат, офісів, квадратних метрів приміщеня), які розташовані за одним місцезнаходженням, у повідомленні за формою № 20-ОПП відображає їх у вигляді одного об’єкта оподаткування. Якщо однотипні об’єкти оподаткування розташовані за різним місцезнаходженням, то їх необхідно показувати як окремі об’єкти оподаткування.

Крім того, в зв’язку за змінами, що були внесені до самої форми № 20-ОПП, на підставі наказу Мінфіну від 06.10.2017 р. № 839, повторно її подавати до ДФС не потрібно (роз’яснення з розділу 119.11 «ЗІР»).

Як заповнити форму 20-ОПП

Головне правило таке: під час першого подання форми 20-ОПП зазначають всі об’єкти оподаткування, а от у разі наступного її подання треба вказати лише новий об’єкт оподаткування або об’єкт оподаткування, щодо якого відбувається хоча б одна із зазначених вище змін.

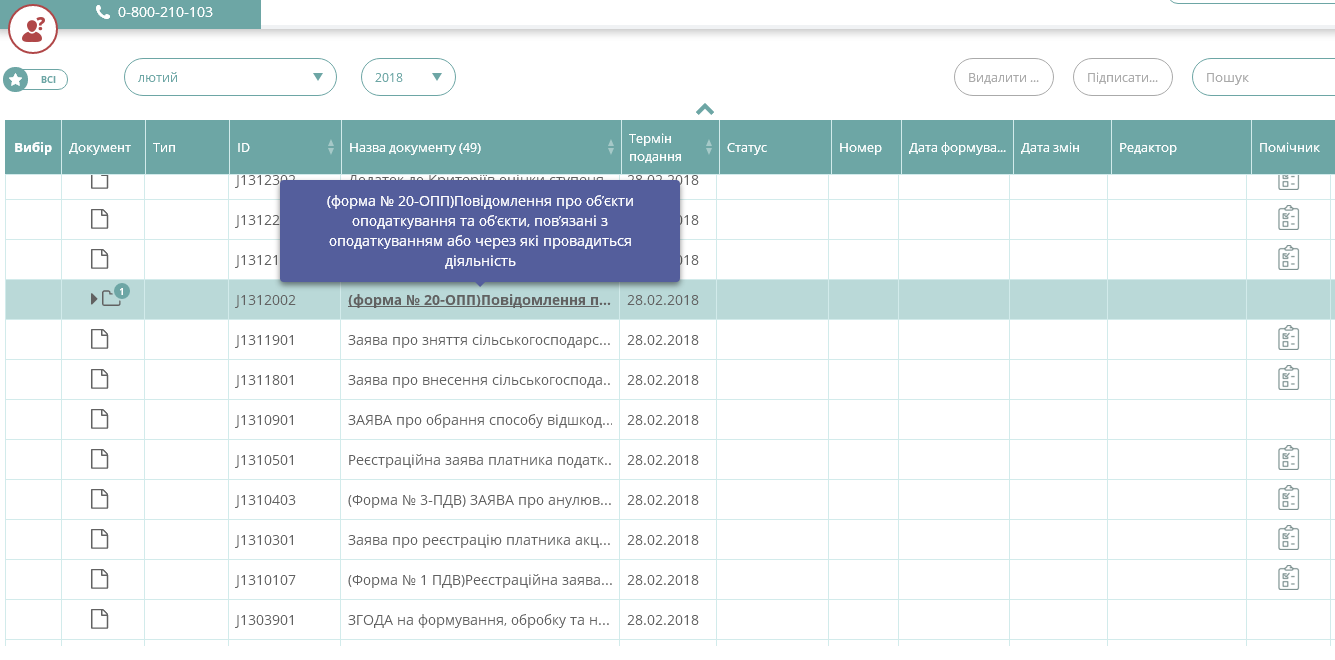

Для наочності розглянемо приклад заповнення цієї форми за допомогою сервісу Liga:REPORT.

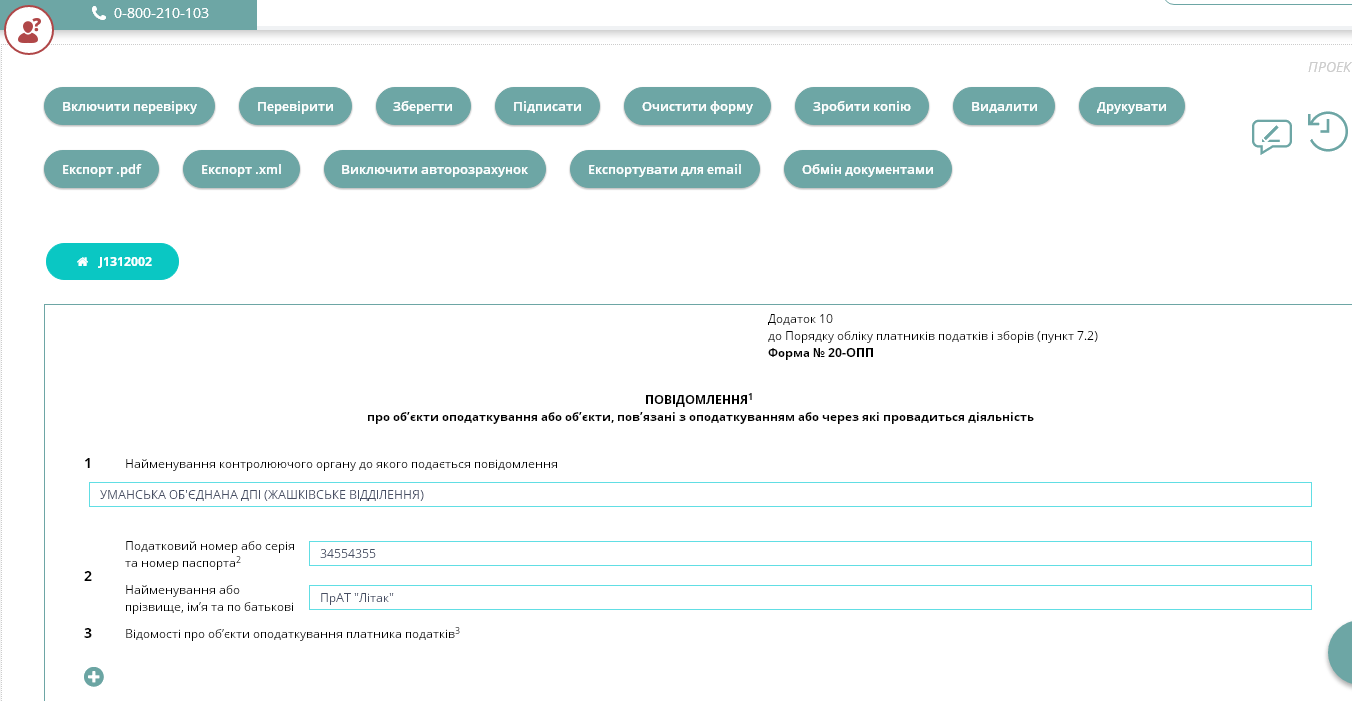

Отже, спочатку заходимо у розділ «Запити до ДФС», а потім обираємо відповідну форму із запропонованого переліку, у нашому випадку форма № 20-ОПП (J1312002).

Після цього з’явиться відповідний бланк для заповнення. Шапка форми та реквізити, як правило, заповнюються автоматично на підставі даних, які ви під час реєстрації у сервісі Liga:REPORT заповнили при створенні «Картки платника»

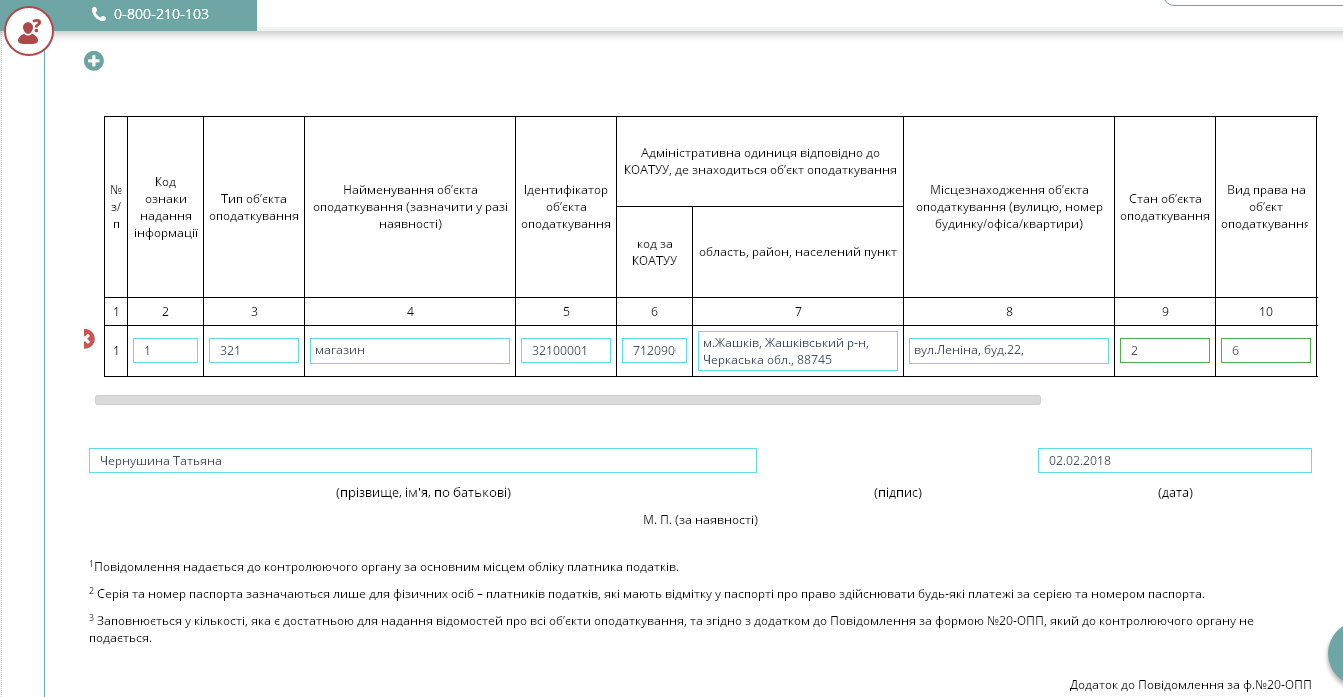

У табличній частині форми вносимо дані з урахуванням таких особливостей:

- У графі 2 зазначають лише один із наступних кодів, а саме:

«1» – при первинному наданні інформації;

«3» – при зміні відомостей про об’єкт (якщо змінюється тип об’єкта, найменування, місцезнаходження, вид права або стан об’єкта – тобто при зміні даних, які вносяться в графи 3, 4, 6, 7, 8, 9, 10);

«6» – при закритті об’єкта.

На замітку! Якщо змінено призначення об’єкта, відбувається його перепрофілювання або змінюється його ідентифікатор, то за одним об’єктом заповнюють два рядки: в одному, наприклад, указують позначку про закриття об’єкта оподаткування (код «6»), а в другому – оновлену інформацію про об’єкт, створений або відкритий на основі закритого (код «1»).

- У графі 3 заповнюють відповідно до рекомендованого податківцями Переліку типів об’єктів оподаткування щодо яких платник податків зобов’язаний повідомляти контролюючі органи.

На замітку! Якщо у цьому Переліку немає потрібного типу об’єкта, платник податку визначає його самостійно. Наприклад, якщо у переліку відсутній такий об’єкт оподаткування як «торгово-розважальний комплекс», то у графі 3 просто вказуємо його назву: «торгово-розважальний комплекс».

- У графі 4 вказують найменування об’єкта оподаткування в тому випадку, якщо об’єкт обліковується з найменуванням.

- Графа 5 – це числове значення, яке складається з двох частин: перша – коду типу об’єкта оподаткування і друга – внутрішнього п’ятизначного ідентифікатора, прийнятого самим платником. Таким чином, наприклад, для магазину такий ідентифікатор може виглядати як «32100001», де «321» – код з Перелік типів об’єктів оподаткування щодо яких платник податків зобов’язаний повідомляти контролюючі органи, а «00001» – внутрішній код, прийнятий платником.

- У графах 6 – 8 зазначається адреса об’єкта оподаткування (код за КОАТУУ об’єкта, адресу (область, район, населений пункт, вулиця, номер будинку/офісу/квартири), місце розташування об’єкта або місце провадження діяльності (для нерухомого майна), місце знаходження / місце проживання платника податків (для рухомого майна).

- У графі 9 записують один зі станів об’єкта за відповідними кодами: зазначають: 1 — будується/готується до введення в експлуатацію; 2 — експлуатується; 3 — тимчасово не експлуатується; 5 — непридатний до експлуатації; 6 — об’єкт відчужений/повернений власнику; 7 — зміна призначення/перепрофілювання; 8 — орендується; 9 — здається в оренду.

- У графі 10, за аналогією до графи 9 указуємо вид права на об’єкт: 1 — право власності; 2 — право володіння; 3 — право користування (сервітут, емфітевзис, суперфіцій); 4 — право господарського відання; 5 — право оперативного управління; 6 — право постійного користування; 7 — право довгострокового користування або оренди; 8 — право короткострокового користування, оренди або найму; 9 — іпотека; 10 — довірче управління майном.

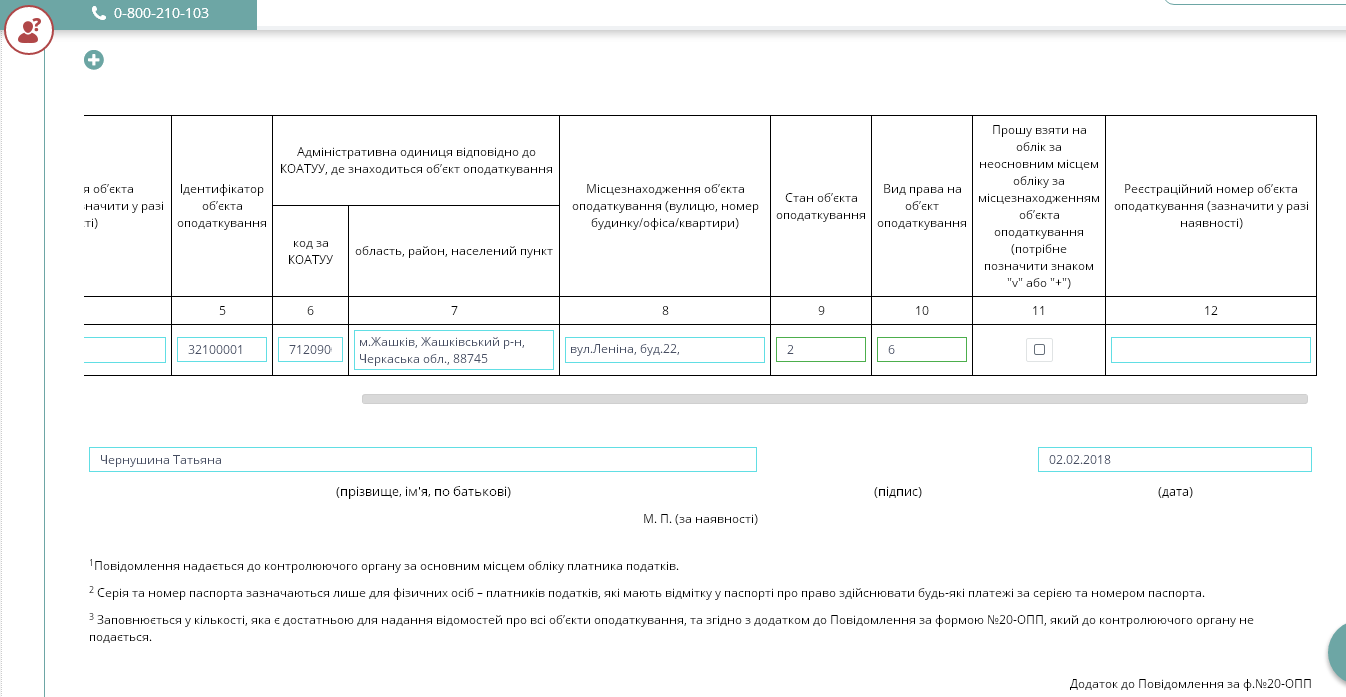

- У графі 11 ставиться знак «v» або «+», якщо потрібно взяти на облік об’єкт за неосновним місцем обліку за місцезнаходженням об’єкта.

- Графу 12 заповнюють у разі реєстрації об’єкта оподаткування у відповідному державному органі з отриманням відповідного реєстраційного номера.

Таким номером може бути, наприклад: кадастровий номер – для земельної ділянки; реєстраційний номер об’єкта нерухомого майна – для нерухомого майна, відмінного від земельної ділянки; номер кузова транспортного засобу – для легкового автомобіля; номер шасі транспортного засобу – для вантажного автомобіля та причепа; бортовий реєстраційний номер – для суден; реєстраційний знак – для повітряних суден тощо.

Для прикладу припустимо, що платнику потрібно подати форму № 20-ОПП про магазин, який арендується і знаходиться за основним місцем обліку платника. Ось як виглядатиме у цьому випадку заповнена форма № 20-ОПП (див. фрагмент заповненої форми, який подано нижче).

За допомогою прокрутки, переходимо в праву частину табличної форми і заповнюємо графи, що залишились.

Після заповнення усіх необхідних реквізитів та табличної форми, зберігаємо форму, підписуємо та відправляємо до ДФС.

Вдалого Вам звітування із сервісом Liga:REPORT.

Liga:REPORT– інноваційний і безпечний сервіс для подання електронної звітності та реєстрації ПН. Ось лише кілька причин, чому нас обирають професіонали:

– безпека: не потребує додаткових завантажень ПЗ та оновлень;

– мобільність: доступ до сервісу із будь-якого комп’ютера з виходом в мережу Інтернет;

– упевненість: Liga:REPORT інтегрована з найповнішою структурованою базою нормативно-правових актів України компанії ЛІГА:ЗАКОН, яка вже 26 років здійснює повноцінну правову підтримку бізнесу, влади та суспільства. Це дає змогу бухгалтерам безпосередньо в сервісі бачити потрібну інформацію.

Автозаповнення, підтримка професіоналів ЛІГА:ЗАКОН у режимі 24/7, довідники “Контрагенти”, “Працівники”, “Номенклатура”, прості алгоритми й підказки під час заповнення, автоперевірка – усе це не лише заощаджує час, а й страхує бухгалтера від помилок під час заповнення звітності.

Категорія: Всі новини