За матеріалами бухгалтерського сервісу

Доволі часто трапляється так, що за результатами звітного (податкового) періоду у платників ПДВ накопичується більше податкового кредиту, аніж податкових зобов’язань із ПДВ. А це в результаті призводить до від’ємного значення ПДВ і надає право на бюджетне відшкодування. Порядок декларування бюджетного відшкодування має свої особливості. Отже, розгляньмо їх докладніше

Сума ПДВ, що підлягає сплаті до держбюджету чи бюджетному відшкодуванню, визначається як різниця між сумою податкового зобов’язання звітного (податкового) періоду та сумою податкового кредиту цього самого звітного (податкового) періоду (п. 200.1 ПКУ). Така сума може мати як позитивне, так і від’ємне значення.

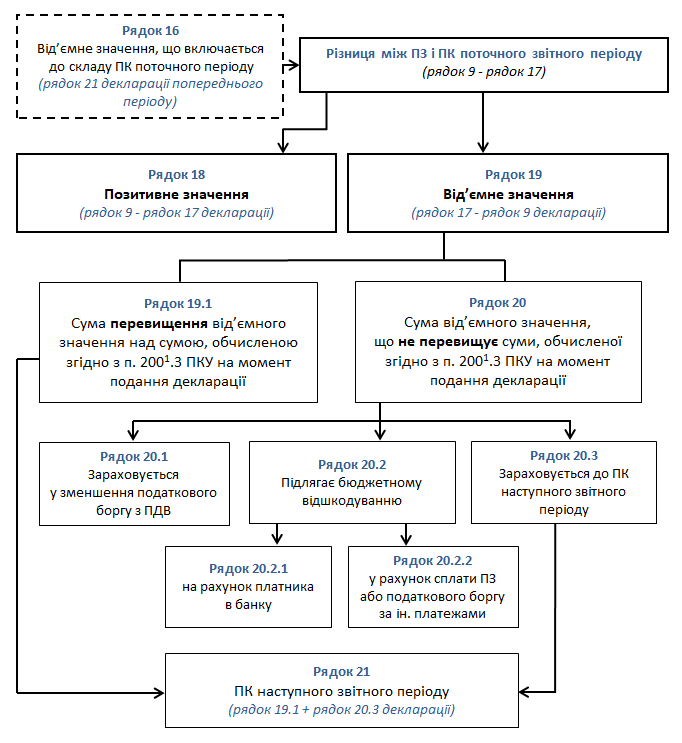

Зокрема сума, що підлягає бюджетному відшкодуванню, формується за рахунок від’ємного значення, задекларованого в декларації з ПДВ у р. ІІІ «Розрахунки за звітний період». Тож, наведімо алгоритм розрахунку показників р. ІІІ у схемі:

Схема. Алгоритм розрахунку показників розділу ІІІ декларації з ПДВ

Від’ємне значення, що включається до складу ПК поточного періоду

Такий показник формується в рядку 16 декларації з ПДВ, зокрема, за рахунок значення рядка 21 декларації за попередній звітний (податковий) період (рядок 16.1 декларації за поточний період) (пп. 5 п. 4 р. V Порядку заповнення і подання податкової звітності з податку на додану вартість, затвердженого наказом Мінфіну від 28.01.2016 р. № 21, далі — Порядок № 21).

Окрім того, на від’ємне значення, що включається до складу податкового кредиту поточного звітного періоду, також впливають результати уточнюючих розрахунків, поданих протягом звітного (податкового) періоду (рядок 16.2) і результати перевірок контролюючого органу (рядок 16.3).

Позитивне значення

У разі коли сума податкових зобов’язань за звітний період перевищує суму податкового кредиту за такий самий період, формується позитивне значення. Сума позитивного значення ПДВ підлягає сплаті до держбюджету в строки, установлені ст. 203 ПКУ, — протягом 10 к.дн., що настають за останнім днем відповідного граничного строку для подання декларації:

- для місячного звітного (податкового) періоду — 20 к.дн., що настають за останнім календарним днем звітного (податкового) місяця (пп. 49.18.1 і п. 203.1 ПКУ);

- для квартального (податкового) періоду (для платників ПДВ на спрощеній системі оподаткування) — 40 к.дн., що настають за останнім календарним днем звітного (податкового) кварталу (пп. 49.18.2 ПКУ).

|

18 |

|

Позитивне значення різниці між сумою податкового зобов’язання та сумою податкового кредиту поточного звітного (податкового) періоду (рядок 9 — рядок 17 декларації) (позитивне значення), яке сплачується до державного бюджету |

|

Сума ПДВ, що підлягає сплаті до держбюджету, відображається в рядку 18 декларації та розраховується як різниця між рядком 9 «Усього податкових зобов’язань» та рядком 17 «Усього податкового кредиту» такої декларації (пп. 1 п. 5 р. V Порядку № 21).

Від’ємне значення ПДВ

Від’ємне значення ПДВ сформується в рядку 19 декларації тоді, коли сума податкового кредиту в рядку 17 перевищуватиме суму податкових зобов’язань із ПДВ, визначену в рядку 9такої декларації (абз. 1 пп. 2 п. 5 р. V Порядку № 21).

|

19 |

Від’ємне значення різниці між сумою податкового зобов’язання та сумою податкового кредиту поточного звітного (податкового) періоду (рядок 17 — рядок 9 декларації) (позитивне значення) |

|

|||

|

19.1 |

|

з рядка 19 сума перевищення від’ємного значення над сумою, обчисленою відповідно до пункту 2001.3 статті 2001 розділу V Кодексу |

|

||

| на момент подання податкової декларації | сума, обчислена відповідно до пункту 2001.3 статті 2001 розділу V Кодексу на момент подання податкової декларації |

|

|||

У рядку 19.1 декларації вказується сума перевищення від’ємного значення над сумою, обчисленою відповідно до п. 2001.3 ПКУ на момент подання податкової декларації (зазначається у відповідному службовому полі). Тим часом значення рядка 19.1 переноситься до рядка 21 такої декларації — зараховується до складу податкового кредиту наступного звітного (податкового) періоду (абз. 3 пп. 2 п. 5 р. V Порядку № 21).

У разі якщо сума від’ємного значення ПДВ у рядку 19 декларації менша чи дорівнює сумі, обчисленій згідно з п. 2001.3 ПКУ на момент подання податкової декларації, рядок 19.1 не заповнюється (абз. 4 пп. 2 п. 5 Порядку № 21).

Сума від’ємного значення, що не перевищує суми, обчисленої відповідно до п. 2001.3 ПКУна момент подання податкової декларації (рядок 19 — рядок 19.1), зазначається в рядку 20 (пп. 3 п. 5 р. V Порядку № 21).

|

20 |

|

Сума від’ємного значення, що не перевищує суму, обчислену відповідно до пункту 2001.3 статті 2001 розділу V Кодексу на момент подання податкової декларації (рядок 19 — рядок 19.1), яка: |

|

|

20.1 |

|

зараховується у зменшення суми податкового боргу з податку на додану вартість |

|

|

20.2 |

Д3, Д4 |

підлягає бюджетному відшкодуванню (рядок 20.2.1 + рядок 20.2.2) (рядок 3 Д3): |

|

|

20.2.1 |

|

на рахунок платника у банку |

|

|

20.2.2 |

|

у рахунок сплати грошових зобов’язань або погашення податкового боргу з інших платежів, що сплачуються до Державного бюджету |

|

|

20.3 |

|

зараховується до складу податкового кредиту наступного звітного (податкового) періоду

(рядок 20 — рядок 20.1 — рядок 20.2) |

|

Бюджетне відшкодування

Сума від’ємного значення ПДВ із рядка 20 декларації, що не перевищує суми, обчисленої відповідно до п. 2001.3 ПКУ, передусім ураховується у зменшення суми податкового боргу із ПДВ, що виник за попередні звітні (податкові) періоди (у т.ч. розстроченого чи відстроченого згідно з ПКУ) (п. 200.4 ПКУ) — рядок 20.1 декларації (абз. 2 пп. 4 п. 5 р. V Порядку № 21).

А ось коли в платника ПДВ немає податкового боргу, то сума від’ємного значення ПДВ із рядка 20 (п. 200.4 ПКУ) переноситься (абзаци 3, 7 пп. 4 п. 5 р. V Порядку № 21):

- до рядка 20.2 декларації — підлягає бюджетному відшкодуванню

та/або

- до рядка 20.3 декларації — зараховується до складу податкового кредиту наступного звітного (податкового) періоду.

Отже, платник ПДВ, який за результатами своєї діяльності за звітний період отримав від’ємне значення ПДВ, має право обирати: декларувати йому суму бюджетного відшкодування чи зараховувати цю суму до податкового кредиту наступного звітного періоду.

У разі якщо такий платник ПДВ прийняв рішення про отримання бюджетного відшкодування, то йому слід звернути увагу на обмеження, установлені ПКУ (пп. «б» п. 200.4 ПКУ), а саме:

- сума ПДВ, яку заявляють до відшкодування, має бути фактично сплачена в попередніх і звітному податкових періодах постачальникам таких товарів/послуг або до бюджету;

- сума заявленого відшкодування не може перевищувати результат формули (ΣНакл), обчисленої відповідно до п. 2001.3 ПКУ на момент подання податкової декларації (це правило враховано у формулі розрахунку значення рядка 20.2 декларації).

Окрім цього, аби отримати бюджетне відшкодування, платник ПДВ, який за результатами звітного (податкового) періоду одержав від’ємне значення ПДВ і прийняв відповідне рішення, має подати до контролюючого органу разом із декларацією заяву про повернення суми бюджетного відшкодування, що відображається в податковій декларації (п. 200.7 ПКУ), — Додаток Д4, та розрахунок суми бюджетного відшкодування — Додаток Д3.

Зазначимо: подання Додатка Д3 та Додатка Д4 є обов’язковим під час заповнення в декларації рядка 20.2.

Порядок заповнення цих додатків ми детально розглянули у статтях «Додаток Д3 і додаток Д4: розраховуємо та заявляємо бюджетне відшкодування з ПДВ» газети № 137/2018, «Визначаємо суму ПДВ, яку можна заявити до бюджетного відшкодування» газети № 117/2018.

Від’ємне значення, що зараховується до складу ПК наступного періоду

Залишок від’ємного значення після вирахування суми податкового боргу та суми бюджетного відшкодування (рядок 20 — рядок 20.1 — рядок 20.2) відображається в рядку 20.3. Своєю чергою, сума з рядка 20.3 переноситься до рядка 21 — зараховується до складу податкового кредиту наступного звітного (податкового) періоду.

Отже, показник рядка 21 формується за рахунок суми перевищення від’ємного значення над сумою, обчисленою відповідно до п. 2001.3 ПКУ, та залишку невикористаного від’ємного значення з рядка 20 — рядок 19.1 + рядок 20.3. Значення рядка 21 переноситься до рядка 16.1 наступного звітного (податкового) періоду.

|

20.3 |

|

зараховується до складу податкового кредиту наступного звітного (податкового) періоду

(рядок 20 — рядок 20.1 — рядок 20.2) |

|

|

21 |

Д2 |

Сума від’ємного значення, що зараховується до складу податкового кредиту наступного звітного (податкового) періоду

(рядок 19.1 + рядок 20.3 декларації) (переноситься до рядка 16.1 декларації наступного звітного (податкового) періоду) |

|

Автор: Алевтина ПОЛІЩУК,

бухгалтер-експерт

газети «Інтерактивна бухгалтерія»

Тільки у сервісі Liga:REPORT можна проаналізувати чи є ризик блокування вашої ПН або РК. При роботі з блоком ПДВ сервіс автоматично розраховує залишки за тим чи іншим кодом УКТЗЕД/ДКПП та аналізує їх на відповідність вимогам. Також додані відсікаючі критерії блокування ПН/РК. А саме:

- щодо ПН/РК, оформлених на неплатника ПДВ;

- щодо ПН/РК, оформлених за операціями, які не є об’єктом оподаткування ПДВ;

- щодо ПН/РК, оформлених за операціями, у яких обсяг постачань не перевищує 500000 грн.

Таким чином, реєструючи ПН/РК користувач поінформований про можливі ризики блокування ПН та РК за кодом УКТЗЕД/ДКПП. Спробувати функцію в дії можна через модуль «Аналіз фінансової діяльності підприємства».

Категорія: Всі новини | Думка експерта

Мітки: декларація | НДС | ПДВ