Автор: Катерина Проскура,

д. е. н., проф. кафедри аудиту КНЕУ ім. В. Гетьмана,

директор департаменту аудиту та супутніх аудиту послуг,

ТОВ «АК «П.С.П.Аудит», сертифікований аудитор, судовий експерт.

Таблиця даних платника ПДВ є складовою відчайдушної боротьби такого платника проти зупинення реєстрації податкових накладних / розрахунків коригування.

Механізм зупинення реєстрації податкових накладних / розрахунків коригування визначено п. 201.16 Податкового кодексу України (далі – ПКУ). Цим пунктом передбачено, що реєстрацію податкової накладної / розрахунку коригування в Єдиному реєстрі податкових накладних (далі – ЄРПН) може бути зупинено в порядку та на підставах, визначених Кабінетом Міністрів України.

На виконання цього пункту ПКУ постановою КМУ від 21 лютого 2018 року № 117 (далі – Постанова № 117) затверджено Порядки з питань зупинення реєстрації ПН/ РК в Єдиному реєстрі податкових накладних. Крім того, наразі Мінфін розробив, а Державна регуляторна служба погодила новий проект Критеріїв ризиковості платника податку, Критеріїв ризиковості здійснення операцій і Переліку показників, за якими визначається позитивна податкова історія платника податку – очікуємо змін.

На боротьбу проти чого спрямовано систему зупинення податкових накладних? Одне з ключових її фіскальних завдань – виявлення й руйнування так званих «схем ламання кодів УКТЗЕД або ДКПП». Отже, податкова накладна / розрахунок коригування, потрапляючи до системи моніторингу, перевіряється на предмет того, чи був «вхід» у платника ПДВ на товари (послуги), які постачаються згідно з такою податковою накладною.

Проблема в тому, що під час здійснення платником ПДВ певних видів діяльності (виробництво, комплектація, сільське господарство, цілий спектр послуг) вхідні й вихідні коди об’єктивно не співпадатимуть, бо створюється новий продукт. Такі платники, незважаючи на прозорість і законність своєї діяльності, одразу ж потрапляють у зону ризику блокування. Що робити? Який механізм запобігання блокуванню?

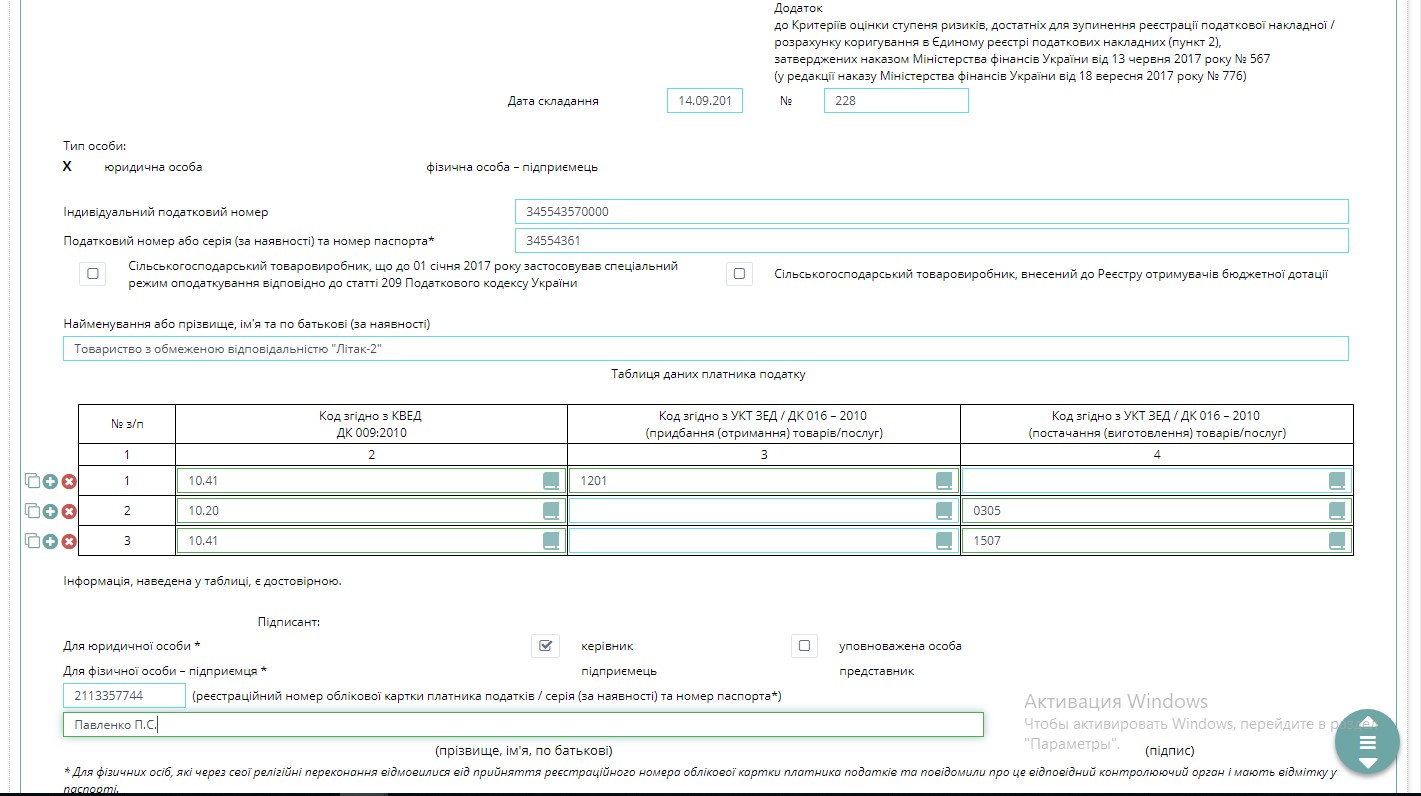

Постановою № 117 передбачено право платника податку подати до ДФС таблицю даних платника податку за встановленою формою згідно з додатком 3 до Постанови № 117 (далі – Таблиця).

Основну змістовну інформацію, що міститься в Таблиці, подано так (додаток 3 до Постанови № 117):

Платник ПДВ подає таблицю даних платника податку в електронній формі засобами електронного зв’язку, визначеними ДФС, з урахуванням вимог Законів України «Про електронний цифровий підпис», «Про електронні документи та електронний документообіг» і Порядку обміну електронними документами з контролюючими органами, затвердженого в установленому порядку. Цією Таблицею платник ПДВ повідомляє податковий орган про вхідні коди УКТЗЕД і ДКПП у разі придбання товарів (послуг), які зазвичай придбаваються й відрізняються від вихідних.

Запитання: коли ж подавати Таблицю до фіскального органу? Із роз’яснень ДФС і низки опублікованих консультацій нібито випливає, що Таблицю слід подавати після того, як ПН/РК заблоковано. Однак, розмірковуючи логічно: що це дасть платникові, якщо лихо вже сталося? Отже, з метою запобігання зупиненню реєстрації податкових накладних, що потрапляють до системи моніторингу, на нашу думку, Таблицю слід подавати раніше – до реєстрації податкової накладної.

Подаючи Таблицю платник податку попереджає зупинення реєстрації податкових накладних / розрахунків коригування за ідентичними операціями. У разі правильного заповнення платником Таблиці та прийняття Комісією ДФС у подальшому реєстрація податкових накладних із зазначеними кодами згідно з УКТЗЕД/ДКПП не зупинятиметься.

Електронні формати Таблиці розміщено на офіційному веб-порталі ДФС у розділі Електронна звітність/Платникам податків про електронну звітність/Інформаційно-аналітичне забезпечення/Реєстр форм електронних документів.

Заповнення таблиці даних

Заповнення граф Таблиці даних платника податків здійснюється таким чином (лист ДФСУ від 06.09.2017 р. № 2723/99-99-07-05-01-18):

у графі 2 – вид економічної діяльності відповідно до Класифікатора видів економічної діяльності (КВЕД ДК 009:2010);

у графі 3 – коди товарів згідно з УКТЗЕД або коди послуг згідно з Державним класифікатором продукції та послуг (ДК 016-2010), що на постійній основі придбаваються (отримуються) платником податку;

у графі 4 – коди товарів згідно з УКТЗЕД або коди послуг згідно з ДКПП, що на постійній основі постачаються (виготовляються) платником податку.

Під час подання Таблиці відповідно до виду економічної діяльності зазначення кодів товарів згідно з УКТЗЕД / послуг згідно з Державним класифікатором продукції послуг (ДК 016-2010), що постачаються (виготовляються) платником податку, є обов’язковим, на відміну від зазначення кодів товарів/послуг, що придбаваються (отримуються) таким платником для їх виготовлення.

Звертаємо увагу, що одночасне заповнення граф 3 і 4 в одному рядку Таблиці не допускається.

Код товарів згідно з УКТЗЕД / коди послуг згідно з ДКПП – зазначаються цифри, ідентичні цифрам УКТЗЕД/ДКПП, указаним у податковій накладній, яку заблоковано.

У Таблиці зазначаються тільки ті коди УКТЗЕД/ДКПП і ті коди КВЕД, які дійсно відповідають діяльності платника, щодо якого зупинено податкову накладну, та платник отримав квитанцію про зупинення її реєстрації в ЄРПН.

Отримання попередньої оплати за товари, постачання яких ще не відбулося, не позбавляє платника податку права навести в Таблиці інформацію щодо товарів, стосовно яких отримано оплату.

Додатково звертаємо увагу, що Таблиця подається разом із поясненням, у якому має бути описано діяльність, із можливим посиланням на податкову та іншу звітність платника податку.

Таблиця розглядається комісіями ДФС регіонального рівня протягом 5 робочих днів після дня її отримання, після чого вони приймають рішення про врахування або неврахування таблиці даних платника податку, про що протягом операційного дня повідомляється платнику податку в електронному кабінеті. У рішенні про неврахування Таблиці в обов’язковому порядку зазначається причина такого неврахування.

Постановою № 117 також передбачено випадки, коли Таблиця приймається ДФС в автоматичному режимі. Зокрема, якщо Таблиця подається:

- платниками ПДВ – сільськогосподарськими товаровиробниками, що внесені до Реєстру отримувачів бюджетної дотації відповідно до Закону України «Про державну підтримку сільського господарства України», та/або сільськогосподарськими товаровиробниками, які на 31.12.2016 застосовували спеціальний режим оподаткування відповідно до ст. 209 ПКУ та в яких перебувають у власності та/або на умовах оренди земельні ділянки, загальна площа яких становить понад 200 га включно станом на 1 січня, та в ній зазначаються коди згідно з УКТЗЕД постачання (виготовлення) таких груп товарів: живі тварини (код згідно з УКТЗЕД 01); риба і ракоподібні, молюски та інші водяні безхребетні (код згідно з УКТЗЕД 03); молоко та молочні продукти; яйця птиці; натуральний мед; їстівні продукти тваринного походження, в іншому місці не зазначені (код згідно з УКТЗЕД 04); овочі та деякі їстівні коренеплоди і бульби (код згідно з УКТЗЕД 07); їстівні плоди та горіхи; шкірки цитрусових або динь (код згідно з УКТЗЕД 08); зернові культури (код згідно з УКТЗЕД 10); насіння і плоди олійних рослин; інше насіння, плоди та зерна; технічні або лікарські рослини; солома і фураж (код згідно з УКТЗЕД 12);

- платниками ПДВ, у яких значення показників D і P, розрахованих у порядку, встановленому пунктом 3 цього Порядку, мають такі розміри: D > 0,02, P < Pм x 1,4 та обсяг постачання товарів/послуг у податкових накладних та/або розрахунках коригування, складених за останні 12 календарних місяців в Реєстрі, зазначених у таблиці даних платника податку, становить більше 25 % загального обсягу операцій з постачання за останні 12 календарних місяців.

У разі коли до контролюючого органу надійшла податкова інформація, що свідчить про надання платником недостовірної інформації в таблиці даних платника податку, яка була врахована, в тому числі в автоматичному режимі, комісії контролюючих органів мають право прийняти рішення про неврахування таблиці даних платника податку.

Роз’яснення щодо заповнення граф Таблиці даних платника податків надала ДФС України в листі від 06.09.2017 р. № 2723/99-99-07-05-01-18.

Таким чином, робимо висновки:

- Таблиця потрібна платникам, у яких податкові накладні потрапляють до системи моніторингу та в яких не співпадають вхідні й вихідні коди УКТЗЕД (ДКПП);

- Таблиця подається ДО реєстрації податкової накладної з метою запобігання зупинення її реєстрації;

- Таблиця заповнюється за описаними вище правилами і подається в електронному вигляді у визначені ДФС способи;

- Таблиця розглядається Комісіями протягом 5 днів із дня її отримання, а для окремих категорій платників ПДВ передбачено її прийняття в автоматичному режимі;

- рішення Комісій про прийняття Таблиці може бути переглянуто в разі виявлення органами ДФС недостовірності інформації, указаної в Таблиці.

Відтепер тільки у сервісі Liga:REPORT можна проаналізувати чи є ризик блокування вашої ПН або РК. При роботі з блоком ПДВ сервіс автоматично розраховує залишки за тим чи іншим кодом УКТЗЕД/ДКПП та аналізує їх на відповідність вимогам. Також додані відсікаючі критерії блокування ПН/РК. А саме:

- щодо ПН/РК, оформлених на неплатника ПДВ;

- щодо ПН/РК, оформлених за операціями, які не є об’єктом оподаткування ПДВ;

- щодо ПН/РК, оформлених за операціями, у яких обсяг постачань не перевищує 500000 грн.

Таким чином, реєструючи ПН/РК користувач поінформований про можливі ризики блокування ПН та РК за кодом УКТЗЕД/ДКПП. Спробувати функцію в дії можна через модуль «Аналіз фінансової діяльності підприємства».

Категорія: Всі новини | Думка експерта

Мітки: НДС | ПДВ | ризики блокування ПН