У продовження нашої попередньої статті про «сумові» помилки у Звіті з ЄСВ, розберемо інший їх різновид – помилки у персональних даних (т. зв. «несумові» помилки). Як із ними боротись – покажемо на прикладі сервісу Liga:REPORT.

Спершу зауважимо, що помилки у персональних даних хоч і не такі драматичні, як, скажімо, «сумові», та все ж у перспективі можуть призвести до неприємностей. Причому негативні наслідки можуть очікувати як роботодавця (страхувальника), так і працівника (застраховану особу).

Отже, що робити, якщо таки припустилися «несумової» помилки?

Для початку слід зазирнути до розд. V Порядку формування та подання страхувальниками звіту щодо сум нарахованого єдиного внеску на загальнообов’язкове державне соціальне страхування, затвердженого наказом Мінфіну від 14.04.2015 р. № 435 (далі – Порядок № 435). Саме цей розділ опікується загальними підходами до виправлення помилок у Звіті з ЄСВ.

Зверніть увагу! Граничних термінів для таких правок у персональних даних у разі їх самостійного виявлення цим Порядком не передбачено, тож найбезпечніше виправляти їх одразу.

У разі самостійного виявлення страхувальником після закінчення звітного періоду помилки в реквізитах (крім сум) страхувальника або застрахованих осіб згідно з п. 2 р. V Порядку № 435 страхувальник подає:

1) скасовуючі документи з помилковими відомостями: звіт (титульний аркуш і відповідні таблиці) за період, у якому виявлено помилку, з помилковими даними на одну або декілька застрахованих осіб, також із зазначенням типу документа «скасовуюча«;

2) первинні документи із зазначеними правильними відомостями: звіт (титульний аркуш і відповідні таблиці) із правильними даними на одну або декілька застрахованих осіб із зазначенням типу документа «початкова«. При цьому таблиця 6 форми № Д4 має містити дані щодо кожної застрахованої особи окремо.

Зверніть увагу! Звіт, сформований для виправлення помилок у реквізитах за попередні звітні періоди, не повинен містити таблиць 1 – 4 форми № Д4.

Внесення змін до суми нарахованої заробітної плати або доходу та у зв’язку з цим до нарахованих сум ЄСВ за звітний місяць під час формування й подання скасовуючих документів не допускається.

Уявімо, що «персоніфікованої» помилки припустилися під час заповнення таблиці 6 додатка 4 Звіту з ЄСВ. Тут доведеться діяти за принципом «клин клином» – тобто виправляти її потрібно за допомогою таблиці 6.

Загалом, конкретний алгоритм дій залежатиме від того, перебуває такий працівник у трудових відносинах із роботодавцем чи на момент виявлення помилки він уже звільнився з роботи.

Якщо помилку в персоніфікованих даних колишнього працівника виявили в періоді, за який вже було подано звіт, то насамперед потрібно скласти таблицю 6 з відміткою «скасовуюча» за останній звітний період, у якому працівник перебував у трудових відносинах із роботодавцем.

Нагадаємо: таблицю 6 з відміткою «скасовуюча» використовують для виправлення помилок у «персональних» реквізитах (тобто графи 6 – 16 і 22 – 25). До цієї таблиці вносять відомості, які були помилковими.

Зверніть увагу! Зміни в «сумових» показниках (тобто у графах 17 – 21) під час формування й подання таблиці 6 з відміткою «скасовуюча» не допускаються.

Далі потрібно сформувати ще одну таблицю 6, але тепер уже з відміткою «початкова». До неї слід внести актуальні відомості про працівника.

Пам’ятайте, що дані в цій таблиці має бути заповнено так, щоб суми, зазначені у графах 17, 18, 19, 20, 21, відповідали сумам, указаним у таблиці 6 із типом «скасовуюча». При цьому «скасовуюча» форма таблиці 6 Звіту з ЄСВ не може застосовуватися без одночасного подання таблиці 6 із типом «початкова».

У разі коли працівник перебуває у трудових відносинах із роботодавцем, виправлення помилок у П. І. Б. такого працівника відбувається за допомогою наступного Звіту з ЄСВ, але вже із указаними актуальними даними щодо такого працівника.

Оскільки у системі персоніфікованого обліку такі відомості формуються на підставі останнього звітного періоду, то виправляти всі попередні помилкові звіти немає потреби. Інакше кажучи, з моменту, коли таку «несумову» помилку виявлено в таблиці 6 Звіту з ЄСВ, потрібно зазначати вже нові актуальні дані. Як це зробити – покажемо на прикладі.

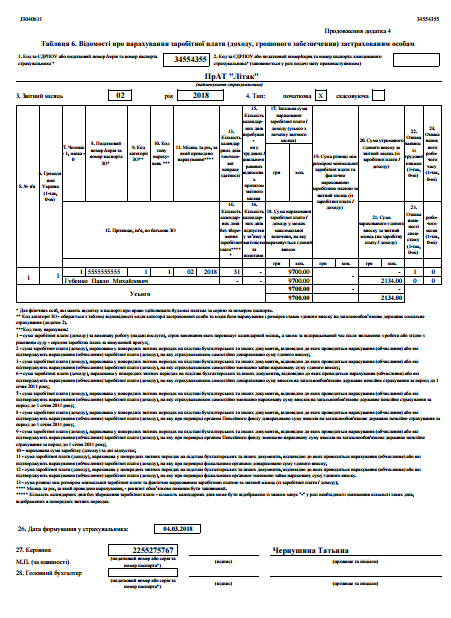

Приклад. У січні 2018 року під час заповнення таблиці 6 Звіту з ЄСВ за грудень 2017 року роботодавець припустився помилки в імені та по батькові працівника Губенка Павла Михайловича (зазначено: Губенко Михайло Павлович, а потрібно: Губенко Павло Михайлович). Помилку виявлено після закінчення граничного строку подання Звіту за формою № Д4 за грудень 2017 року.

Коригування здійснюємо вже у поточному лютневому періоді. При цьому правильне ім’я та по батькові працівника зазначаємо разом із даними про суми його лютневої зарплати і, відповідно, нарахованого ЄСВ.

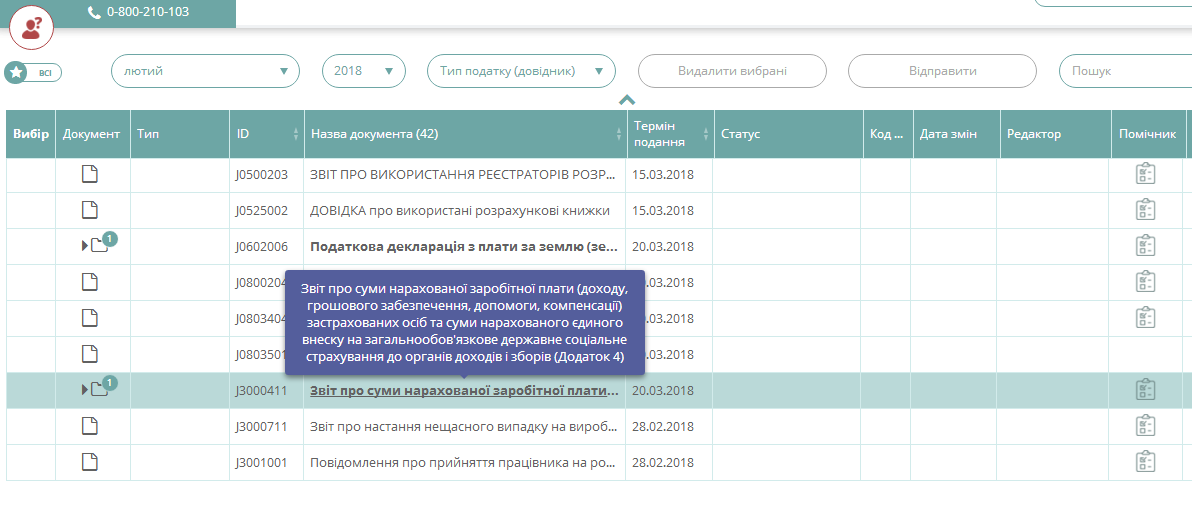

Для формування звіту потрібно зайти у розділ «Податкова звітність» та обрати необхідну форму з переліку (J3000411), як показано на рисунку нижче.

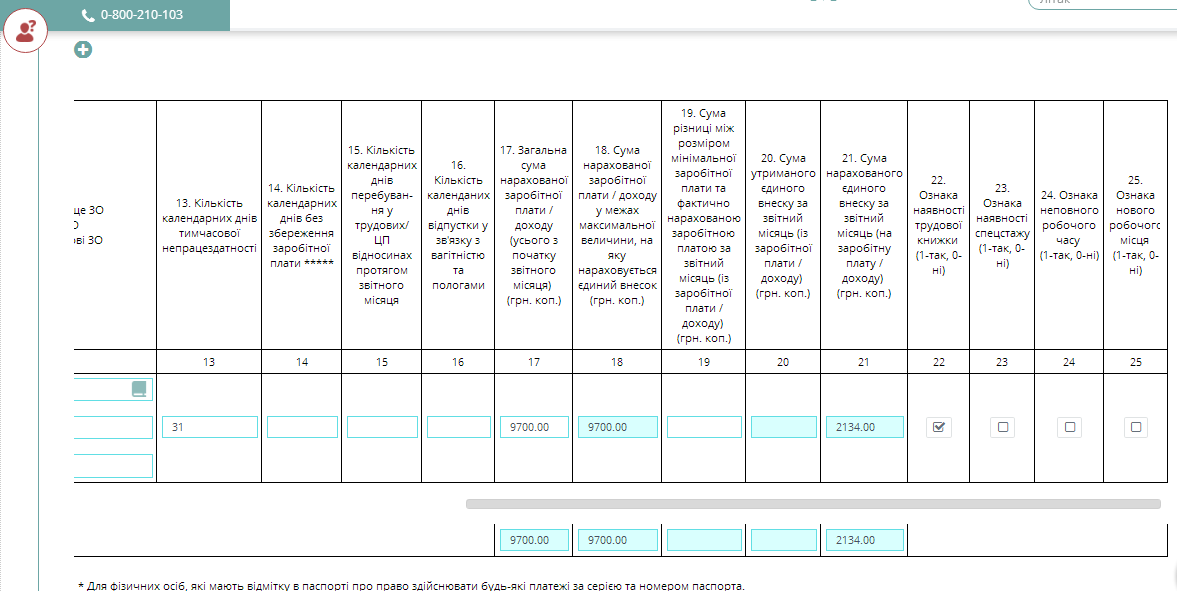

Далі проставляємо необхідні позначки у реквізитній частині таблиці 6 Звіту з ЄСВ.

Після цього заповнюємо актуальні відомості щодо ПІБ працівника.

Разом із ПІБ проставляються і відповідні дані про зарплату та суми ЄСВ.

Ось так виглядатиме ця таблиця у варіанті «на друк».

Це, власне, і все, що знадобиться для виправлення «несумових» помилок. Після заповнення всіх необхідних даних зберігаємо форму, підписуємо та надсилаємо до ДФС.

Будьте уважними і вдалого Вам звітування із сервісом Liga:REPORT.

Liga:REPORT – інноваційний та безпечний онлайн-сервіс для бухгалтерів. Ось лише декілька причин, чому нас обирають професіонали:

- безпека: не потребує додаткових завантажень ПЗ та оновлень;

- мобільність: доступ до сервісу із будь-якого комп’ютера з виходом в мережу Інтернет;

- упевненість: Liga:REPORT інтегрована з найповнішою структурованою базою нормативно-правових актів України компанії ЛІГА:ЗАКОН, яка вже 26 років здійснює повноцінну правову підтримку бізнесу, влади та суспільства. Це дає змогу бухгалтерам безпосередньо в сервісі бачити потрібну інформацію.

Автозаповнення, підтримка професіоналів ЛІГА:ЗАКОН у режимі 24/7, довідники “Контрагенти”, “Працівники”, “Номенклатура”, прості алгоритми й підказки під час заповнення, автоперевірка – усе це не лише заощаджує час, а й страхує бухгалтера від помилок під час заповнення звітності.

Долучайтесь! Перші 7 днів – безкоштовно.

Категорія: Всі новини | Думка експерта