Вирішили прийняти «свого» працівника на роботу за сумісництвом і не знаєте, як показати цю подію у Звіті з ЄСВ? Тоді ця стаття саме для вас. У ній ми на прикладі розглянемо, де та як потрібно надавати відомості про внутрішнього сумісника у вказаному звіті. Для цього скористаємося сервісом Liga:REPORT.

Для початку нагадаємо: внутрішнім сумісником вважається працівник, який працює в одного роботодавця як за основним місцем роботи, так і за сумісництвом. При цьому свої трудові обов’язки за сумісництвом він виконує у вільний від основної роботи час (п. 1 Положення про умови роботи за сумісництвом працівників державних підприємств, установ, організацій, затверджене спільним наказом Мін’юсту, Мінфіну та Мінпраці від 28.06.93 р. № 43).

Передусім інформацію про прийняття «свого» працівника на роботу за сумісництвом потрібно відобразити в таблиці 5 Звіту з ЄСВ (форма № Д4), сформованого за той місяць, на який припадає дата прийняття на таку роботу.

При цьому для відображення інформації про прийняття на роботу або звільнення сумісника в графі 7 таблиці 5 Звіту з ЄСВ потрібно зазначити категорію особи – 2 (наймані працівники (без трудової книжки)).

Водночас у таблиці 6 цього Звіту інформацію про доходи, нараховані працівнику-суміснику, слід відобразити окремо від інших доходів, у тому числі від доходів, нарахованих за основним місцем роботи, проставивши в графі 22 ознаку «0» (ні), тобто без трудової книжки. А в графі 24 «Ознака неповного робочого часу» – «1» (так). Адже робота за сумісництвом є різновидом роботи на умовах неповного робочого часу.

Варто пам’ятати, що вимогу про доплату до рівня МЗП потрібно виконувати окремо за основним місцем роботи й окремо на роботі за сумісництвом.

Зверніть увагу! Враховувати однією сумою зарплату за основним місцем роботи із зарплатою на роботі за сумісництвом, у тому числі й внутрішнім, не потрібно.

За кожним місцем роботи зарплату за місяць потрібно буде порівнювати з рівнем МЗП, визначеним пропорційно до виконаної норми праці.

Утім не зволікаймо, а одразу переходьмо до прикладу.

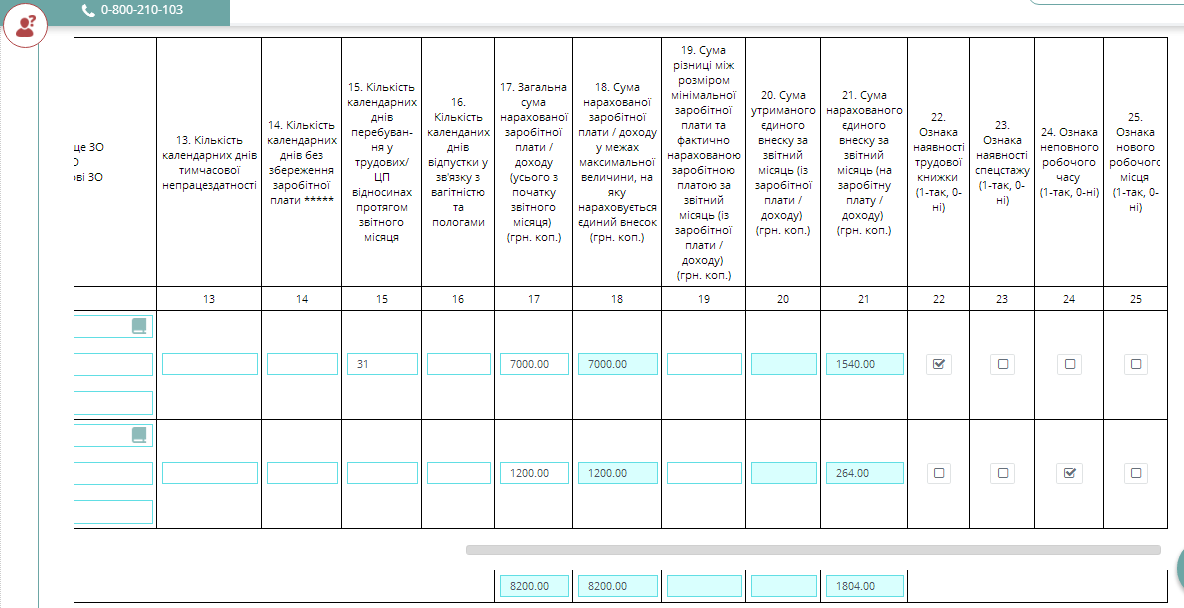

Приклад. Губенко Павло Михайлович (ПН – 5555555555) уклав із роботодавцем трудовий договір на умовах внутрішнього сумісництва з 12 березня 2018 р.

Вхідні дані (умовно, з урахуванням усіх вимог щодо МЗП):

- зарплата працівника за основним місцем роботи за березень становить 7000,00 грн, сума ЄСВ – 1540,00 грн;

- за сумісництвом – 1200 грн, сума ЄСВ – 264,00 грн.

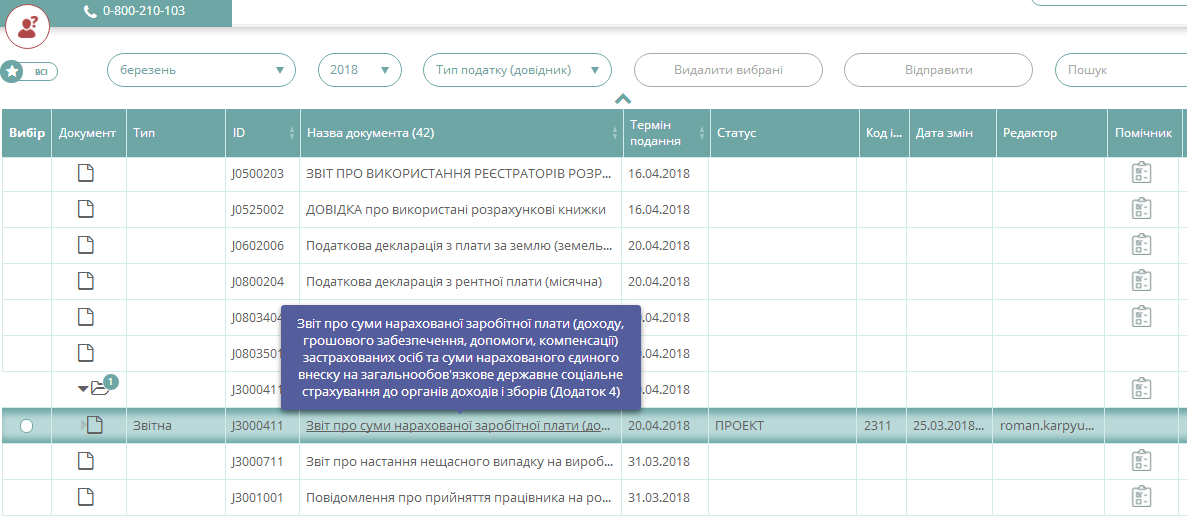

Отже, відобразімо вхідні дані в таблицях 5 і 6 Звіту з ЄСВ. Для цього заходимо в розділ «Податкова звітність» та обираємо потрібну форму з переліку (J3000411), як показано на рисунку нижче.

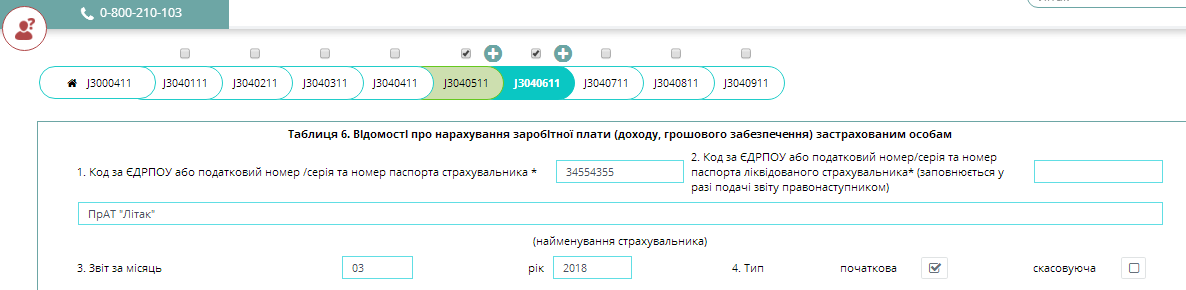

Далі заносимо необхідні відомості в додаток 5 (J3040511).

Після цього переходимо до заповнення додатка 6 (J3040611).

<…>

<…>

Ось, власне, і все, що знадобиться для відображення відомостей про внутрішнього сумісника у Звіті з ЄСВ. Заповнивши всі необхідні дані, зберігаємо форму, підписуємо та надсилаємо до ДФС.

Вдалого Вам звітування із сервісом Liga:REPORT.

Категорія: Всі новини