Нерідко трапляється ситуація, коли за рішенням суду підприємству із зарплати свого працівника потрібно утримати аліменти на дитину. Тож сьогодні поговоримо про те, як показати таку операцію в Податковому розрахунку за формою № 1ДФ, скориставшись сервісом Liga:REPORT.

Про виплату доходів та аліментів податковий агент повинен повідомити ДФС у Податковому розрахунку сум доходу, нарахованого (сплаченого) на користь платників податку та сум утриманого з них податку (форма № 1ДФ), затвердженому наказом Мінфіну від 13.01.2015 р. № 4 (далі – форма № 1ДФ).

І, хоч джерелом виплати аліментів на користь їх одержувача є працівник, а не роботодавець, саме останньому доведеться звітувати про таку виплату у формі № 1ДФ.

Нагадаємо: за загальним правилом оподаткування доходів фізосіб врегламентовано розд. IV ПКУ.

Зокрема, аліменти, які виплачують платнику податку згідно з рішенням суду або за добровільним рішенням сторін у сумах, визначених відповідно до СКУ (за винятком виплати аліментів нерезидентом незалежно від їхнього розміру, якщо інше не встановлено міжнародними договорами, згоду на обов’язковість яких надано Верховною Радою України), до складу загального місячного (річного) оподатковуваного доходу не включають (пп. 165.1.14 ПКУ).

При цьому податкові агенті зобов’язані подавати в строки, установлені ПКУ для податкового кварталу, податковий розрахунок суми доходу, нарахованого (сплаченого) на користь платника податку, а також суми утриманого з них податку до контролюючого органу за місцем свого розташування (пп. «б» п. 176.2 ПКУ).

Утримання аліментів із доходу працівників провадять з усіх видів заробітку й додаткової винагороди як за основною роботою, так і за роботою за сумісництвом (п. 1 Переліку видів доходів, які враховуються при визначенні розміру аліментів на одного з подружжя, дітей, батьків, інших осіб, затвердженого постановою Кабміну України від 26.02.93 р. № 146, далі – Перелік № 146).

Проте є й доходи, з яких аліменти не утримують (ст. 73 Закону України «Про виконавче провадження» від 02.06.2016 р. № 1404-VIII, далі – Закон № 1404, і п. 12 Переліку № 146). Зокрема, це:

- допомога по тимчасовій непрацездатності у зв’язку з доглядом за хворою дитиною віком до 14 років;

- допомога у зв’язку з вагітністю та пологами;

- компенсація працівнику витрат у зв’язку з переведенням, направленням на роботу до іншої місцевості чи службовим відрядженням;

- вихідна допомога в разі звільнення та суми неоподатковуваного розміру матеріальної допомоги;

- компенсація працівнику за невикористану відпустку, крім випадків, коли особа під час звільнення отримує компенсацію за відпустку, не використану протягом кількох років;

- допомога на лікування;

- вартість безкоштовного надання квартир і комунальних послуг;

- одноразова допомога в разі народження дитини;

- дотації на обіди, вартість путівок до санаторіїв і будинків відпочинку, що надаються за рахунок коштів підприємств та організацій тощо.

Зверніть увагу! Утримання аліментів із суми заробітку (доходу) як у гривні, так і в іноземній валюті здійснюють після утримання податків (ч. 1 ст. 70 Закону № 1404, п. 13 Переліку № 146).

Проілюструймо все сказане на прикладі. Для цього скористаймося сервісом Liga:REPORT.

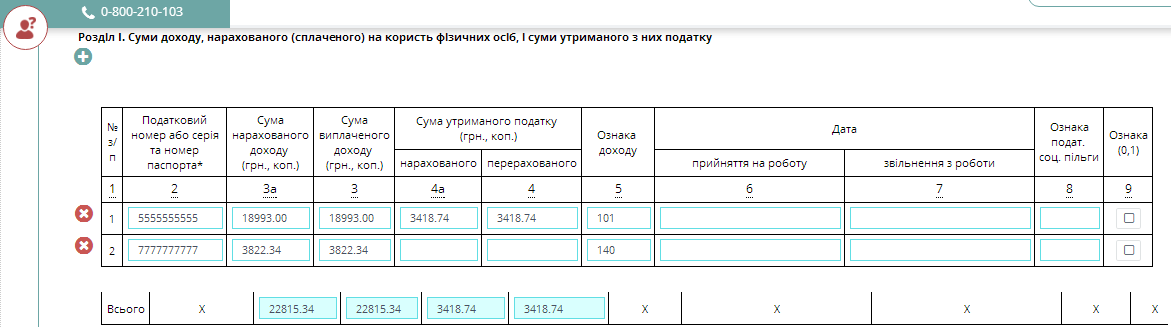

Приклад. На підставі рішення суду із заробітної плати працівника щомісячно утримують аліменти на дитину. Виплату доходів у вигляді зарплати здійснюють працівнику А. з реєстраційним номером облікової картки платника податку 5555555555, з цього ж доходу утримують ПДФО та військовий збір.

Нарахування аліментів провадять на користь працівниці О. з реєстраційним номером облікової картки платника податку 7777777777.

Заробіток працівника А. за І квартал 2018 року становив – 18993,00 грн. З них утримано ПДФО – 3418,74 грн, військовий збір – 284,90 грн та аліменти – 3822,34 грн.

Нараховані доходи підлягають відображенню у формі № 1ДФ за 1 квартал 2018 року за умови, що виплату зарплати та перерахування податку й зборів проведено вчасно.

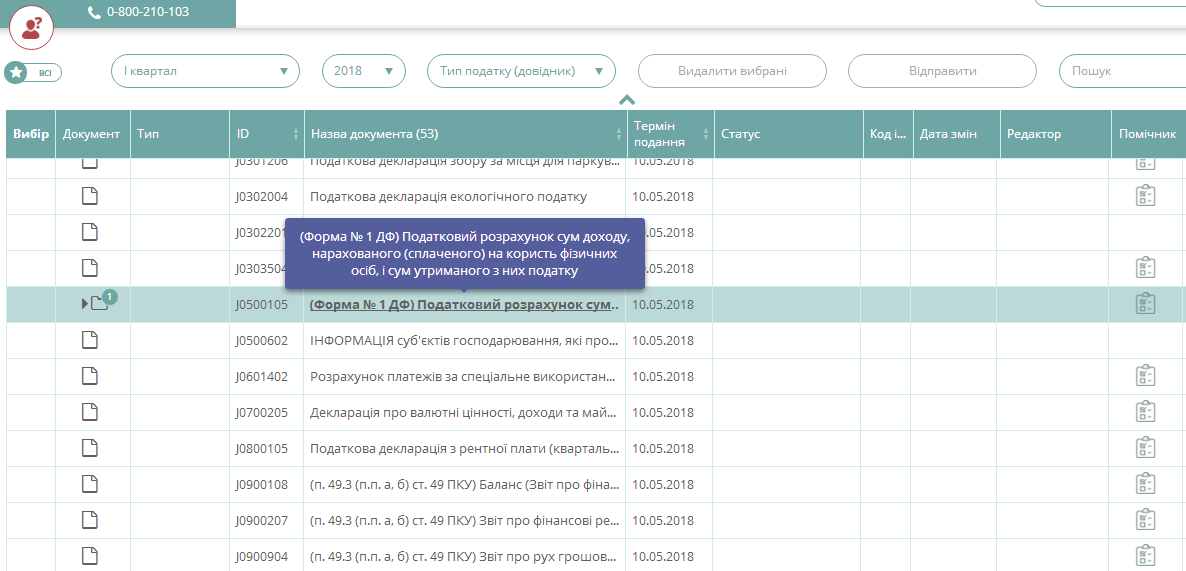

Для формування звіту потрібно зайти в розділ «Податкова звітність» й обрати необхідну форму з переліку (J0500105), як показано на рисунку нижче.

Далі в шапці форми № 1ДФ заповнюємо необхідні відомості та реквізити.

Після цього в розділі I у відомостях по працівнику А. заповнюємо такі дані:

- у графі 2 відображаємо реєстраційний номер – 5555555555;

- у графі 3а – суму нарахованого доходу – 18993,00 грн;

- у графі 3 – суму виплаченого доходу – 18993,00 грн;

- у графі 4а – суму нарахованого ПДФО – 3418,74 грн;

- у графі 4 – суму перерахованого ПДФО – 3418,74 грн;

- у графі 5 – ознаку доходу – 101.

Крім цього, у тому ж розділі I по працівниці О. заповнюємо вже інші дані:

- у графі 2 – 7777777777;

- у графі 3а – суму нарахованих аліментів – 3822,34 грн;

- у графі 3 – суму виплачених аліментів – 3822,34 грн;

- у графі 5 – ознаку доходу – 140.

Зверніть увагу! Оскільки ПДФО та військовий збір із суми аліментів не утримують, то й графи 4 та 4а залишаємо порожніми.

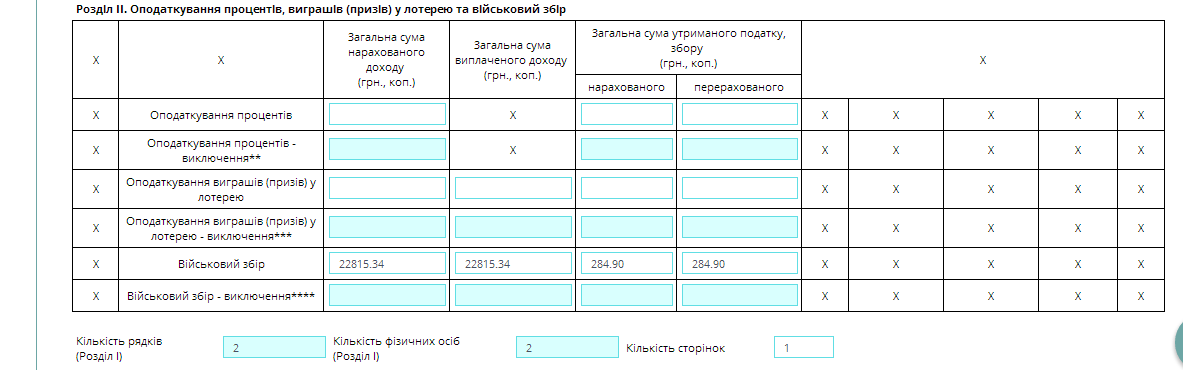

У розділі II форми № 1 ДФ суму військового збору відображаємо загальною сумою. У розрізі граф це матиме такий вигляд:

- у графі 3а відображаємо суму нарахованого доходу – 22815,34 грн;

- у графі 3 – суму виплаченого доходу – 22815,34 грн;

- у графі 4а – суму нарахованого військового збору – 284,90 грн;

- у графі 4 – суму перерахованого військового збору – 284,90 грн.

На цьому, власне, і все, що знадобиться для відображення у формі № 1ДФ аліментів на дитину. Заповнивши всі необхідні дані, зберігаємо форму, підписуємо та відправляємо до ДФС.

Вдалого вам звітування із сервісом Liga:REPORT.

Liga:REPORT – інноваційний та безпечний онлайн-сервіс для бухгалтерів. Ось лише декілька причин, чому нас обирають професіонали:

- безпека: не потребує додаткових завантажень ПЗ та оновлень;

- мобільність: доступ до сервісу із будь-якого комп’ютера з виходом в мережу Інтернет;

- упевненість: Liga:REPORT інтегрована з найповнішою структурованою базою нормативно-правових актів України компанії ЛІГА:ЗАКОН, яка вже 26 років здійснює повноцінну правову підтримку бізнесу, влади та суспільства. Це дає змогу бухгалтерам безпосередньо в сервісі бачити потрібну інформацію.

Автозаповнення, підтримка професіоналів ЛІГА:ЗАКОН у режимі 24/7, довідники “Контрагенти”, “Працівники”, “Номенклатура”, прості алгоритми й підказки під час заповнення, автоперевірка – усе це не лише заощаджує час, а й страхує бухгалтера від помилок під час заповнення звітності.

Долучайтесь! Перші 7 днів – безкоштовно.

Категорія: Всі новини | Думка експерта