Ольга Таранова, бізнес-лідер бухгалтерського напрямку компанії ЛІГА:ЗАКОН, розповіла «Будуй своє» про податкові пастки, що підстерігають підприємців на старті їхньої діяльності, та про те, як їх обійти. Ольга одна із творців Reportax_bot — першого в Україні бота для ФОП, який вміє розраховувати та платити податки і подавати звіти до податкової.

Отже, розберемо найпоширеніші податкові пастки для підприємців і з’ясуємо, як розпочати та вести бізнес, уникнувши штрафів.

Крок 1. Правильно оберіть КВЕД

КВЕД — коди видів економічної діяльності підприємця, що визначаються під час реєстрації. Обрати КВЕД допоможе відповідний сайт. Зазвичай реєструється 6-8 КВЕДів, хоча формально обмеження у кількості немає. Рекомендуємо відразу внести КВЕДи на перспективу, з огляду на потенціал розвитку бізнесу. Це ні до чого не зобов’язує, але у майбутньому дозволить здійснити вигідну угоду, не витрачаючи час на бюрократичні процедури.

Обираючи КВЕД, важливо знати про обмеження, пов’язані із вибором системи оподаткування. Наприклад, І група єдиного податку (ЄП) не може займатись оптовою торгівлею; виробництвом товарів; діяльністю у сфері ресторанного господарства. ІІ група не має права надавати посередницькі послуги з купівлі, продажу, оренди та оцінювання нерухомого майна; займатись виробництвом, постачанням та продажем ювелірних виробів тощо. Обидві групи не мають права співпрацювати із підприємцями та юридичними особами на загальній системі оподаткування.

Ціна помилки. Якщо підприємець проведе операцію по виду діяльності, не зазначену у реєстрі платників ЄП, він має бути готовим оподатковувати її за ставкою 15%, а з наступного звітного кварталу — перейти на загальну систему оподаткування. Тож краще заздалегідь доповнити реєстраційні дані новими КВЕД.

Крок 2. Платіть ЄСВ уже з 1-го місяця

ЄСВ сплачується з першого дня державної реєстрації. Тож навіть якщо підприємство зареєстрували 30 або 31 числа, ви маєте сплатити ЄСВ за весь місяць, тобто мінімум 918,06 грн (для 2019 р.). ЄСВ можна сплачувати помісячно або раз на квартал — підприємець вирішує самостійно.

Ціна помилки. Якщо сплатити внесок невчасно або не в повному обсязі — чекайте на штраф розмірі до 50% від цієї суми (ст. 25.11 Закону про ЄСВ).

Ви можете отримати штраф, навіть якщо одразу сплатили усю суму, але з помилками або не на той рахунок, тож будьте дуже уважними.

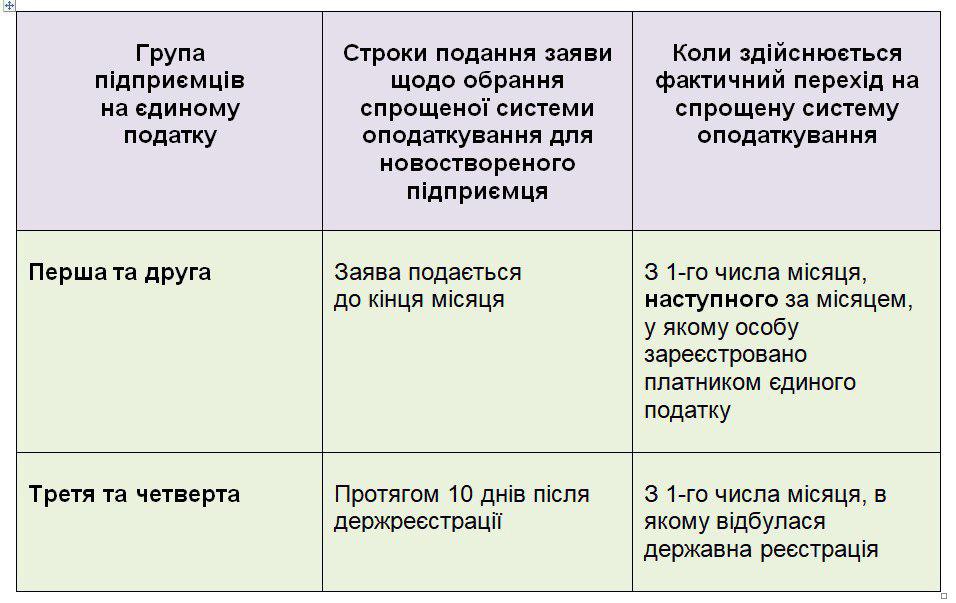

Крок 3. Простежте, коли саме ви перейшли на спрощену систему оподаткування

Новостворений ФОП має подати заяву про перехід на спрощену систему оподаткування. Будьте уважні, адже для різних груп ФОП діють різні правила як щодо термінів подання такої заяви, так і стосовно того, коли вони офіційно набувають статус «спрощенця».

Таким чином ФОП І та ІІ груп переходять на спрощену систему оподаткування з 1-го числа наступного місяця після реєстрації. А це значить, що до кінця поточного місяця вони перебуватимуть на загальній системі оподаткування з відповідними вимогами щодо сплати податків: 18% ПДФО + 1,5% військового збору.

Крім того, постає питання ведення Книги обліку доходів та витрат, застосування РРО (реєстраторів розрахункових операцій) у разі здійснення готівкових розрахунків. Тож таким підприємцям є сенс спланувати свій бізнес так, щоб розпочати діяльність вже з наступного місяця після держреєстрації та подання заяви щодо обрання спрощеної системи оподаткування.

Крок 4. Стежте за вимогами щодо обраної групи платника ЄП

Перехід на спрощену систему оподаткування може відбуватися лише раз на рік. А от позбутися статусу «спрощенця» можна легко через неуважність. Податковий кодекс передбачає низку випадків, коли підприємець зобов’язаний перейти на загальну систему оподаткування.

Насамперед потрібно стежити, щоб не перевищити передбачений відповідною групою граничний обсяг доходів протягом календарного року:

— Для І групи — 300 тис. грн. У разі перевищення платник має змінити групу ЄП або відмовитись від застосування спрощеної системи оподаткування.

— Для ІІ групи — 1,5 млн грн. У разі перевищення платник має змінити групу ЄП або відмовитись від застосування спрощеної системи оподаткування.

— Для ІІІ групи — не більше 5 млн грн. У разі перевищення платник має перейти на загальну систему оподаткування.

— Для ІV групи обмеження у сумі річного доходу не встановлено.

До того ж в усіх випадках до суми перевищення застосовується ставка ЄП у розмірі 15%.

Ще одне поширене порушення вимог до окремих груп платників ЄП — спосіб оплати за товари чи послуги. Для платників ЄП І-ІІІ груп розрахунок за товари та послуги допускається винятково у грошовій формі: готівковій та/або безготівковій. Тобто бартерні операції, переуступка права вимоги боргу, вексельні розрахунки не допускаються.

Серед «популярних» порушень: здійснення заборонених видів діяльності на спрощеній системі оподаткування (п. 291.5 Податкового кодексу) або видів діяльності, не внесених у реєстр платників ЄП. Слід також стежити, аби не перевищити граничну кількість співробітників та уникати наявності податкового боргу протягом 2 кварталів поспіль.

Якщо підприємець порушив вимоги та не перейшов у відповідну групу самостійно, його реєстрація як платника ЄП може бути анульована шляхом виключення з відповідного реєстру за рішенням контролюючого органу.

Крок 5. Ведіть Книгу обліку доходів або Книгу обліку доходів і витрат

Підприємець на спрощеній системі оподаткування, що не є платником ПДВ, веде Книгу обліку доходів. При переході на загальну систему оподаткування підприємець має вести Книгу обліку доходів і витрат. У Книзі роблять записи про отримані підприємницькі доходи та документально підтверджені витрати, пов’язані з отриманням таких доходів на підставі первинних документів. На її основі підприємець заповнює річну податкову декларацію про майновий стан та доходи.

За не ведення книги загрожує адміністративний штраф за ст. 1641 КпАП (щонайменше 51 грн) та штраф, передбачений ст. 121 ПКУ (щонайменше 510 грн).

Крок 6. Будьте уважні із застосуванням РРО

Якщо ви — платник єдиного податку з доходом до 1 млн грн, ви звільнені від обов’язкового застосування РРО. Виняток становлять лише ФОП ІІ-ІV груп, які реалізують лікарські засоби та медичні вироби або складні побутові товари з гарантією.

Але якщо протягом року дохід в 1 млн грн було перевищено — вже з 1-го числа 1-го місяця наступного кварталу ви маєте застосовувати РРО. Причому відтепер РРО має застосовуватись протягом всього періоду перебування на ЄП.

Якщо оплата за реалізовані товари (послуги), згідно з договором, здійснюється виключно у безготівковій формі через установи банку, застосування РРО є необов’язковим.

РРО доволі штрафонебезпечні, тому перш ніж їх застосовувати, варто уважно ознайомитись із Законом про застосування РРО. Наприклад, за непроведення розрахункових операцій через РРО загрожує штраф у 5-кратному розмірі від непроведеної через РРО суми (!).

І будьте пильні: найчастіше, якщо на спрощеній системі оподаткування ФОП був звільнений від застосування РРО, то під час переходу на загальну систему він має його застосовувати.

Категорія: Думка експерта

Мітки: облік та звітність ФОП | онлайн-звітність для ФОП | ФОП | фоп 3 група