За матеріалами видання

Додаток Д5, який є вірним супутником декларації з ПДВ, розшифровує в розрізі контрагентів задекларовані операції з постачання та придбання товарів/послуг, що обкладаються ПДВ за ставками 20% і 7%. Дещо розширив його та доповнив форму новими таблицями наказ Мінфіну України від 23.03.2018 р. № 381.

Про те, як його заповнити, ітиметься далі.

Коли подають

Додаток 5 «Розшифровки податкових зобов’язань та податкового кредиту в розрізі контрагентів (Д5)» (далі — додаток Д5) обов’язково заповнюють, коли у звітному періоді платник проводив операції з:

- постачання на митній території України, що обкладають ПДВ за ставками 20% і 7% (рядки 1.1 та 1.2);

- нарахування компенсуючих податкових зобов’язань за п.п. 198.5 та 199.1 ПКУ(рядки 4.1 та 4.2);

- придбання товарів/послуг і необоротних активів на митній території України з 20%-вим або 7%-вим ПДВ (рядки 10.1 та 10.2).

Також додаток Д5 подають разом із декларацією з ПДВ за червень (ІІ квартал) 2018 року, якщо на дату її подання в платника ПДВ є незареєстровані в ЄРПН податкові накладні, складені за період із 01.07.2015 по 30.06.2018 включно.

Порядок заповнення додатка Д5

Додаток Д5 можна оформити до звітної (тип 011) або звітної нової декларації з ПДВ (тип 012).

У разі, якщо після граничного строку подання декларації з ПДВ у додатку знайдено помилку, то в його полі 013 «Уточнюючий» ставлять відмітку та в полі 03 указують звітний період, який уточнюють. Такий додаток Д5 подають разом з уточнюючим розрахунком. Докладніше про виправлення помилок у цьому додатку див. газету № 98/2018.

Як відомо, усі вартісні показники у ПДВшній звітності проставляють у гривнях без копійок із відповідним округленням за загальновстановленими правилами (п. 4 р. ІІІ Порядку заповнення і подання податкової звітності з податку на додану вартість, затвердженого наказом Мінфіну від 28.01.2016 р. № 21, далі — Порядок № 21). Але задля мінімальних відхилень обсягів постачання/придбання та сум ПДВ у розрізі контрагентів податківці наполягають, щоб у додатку Д5 вартісні показники заповнювали в гривнях із копійками (див.підкатегорію 101.23 системи «ЗІР»). Своєю чергою, рядки «Усього» та «Усього за місяць» у таких додатках заповнюють у гривнях без копійок із відповідним округленням за загальновстановленими правилами.

Додаток Д5 складається із двох розділів:

- розділ І «Податкові зобов’язання» (таблиці 1, 1.1, 1.2);

- розділ ІІ «Податковий кредит» (таблиця 2).

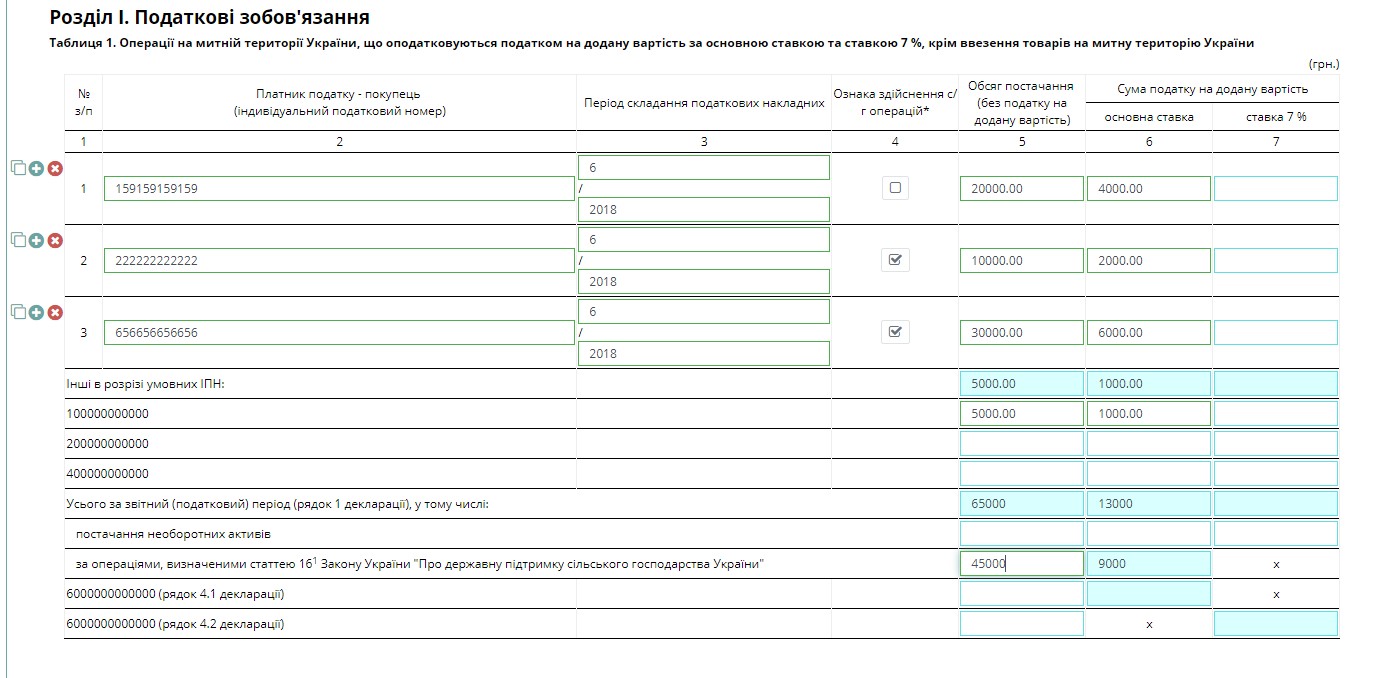

У таблиці 1 р. І додатка Д5 у розрізі контрагентів й умовних ІПН прописують показники рядків 1.1 і 1.2 декларації з ПДВ.

Внесені до Реєстру отримувачів бюджетної дотації сільгосптоваровиробники (або претенденти на таке внесення) у графі 4 «ознака здійснення с/г операцій» таблиці 1 проставляють позначку «+» для дотаційних постачань, визначених ст. 16¹ Закону України «Про державну підтримку сільського господарства України» від 24.06.2004 р. № 1877-ІV (далі — Закон про держпідтримку). Водночас узагальнюють дані щодо таких постачань в окремому (підсумковому) рядку таблиці 1.

У рядках з умовним ІПН 600000000000 показують компенсуючі податкові зобов’язання, нараховані за п.п. 198.5 і 199.1 ПКУ, у розрізі ставок 20% та 7%.

Фрагмент 1 додатка Д5

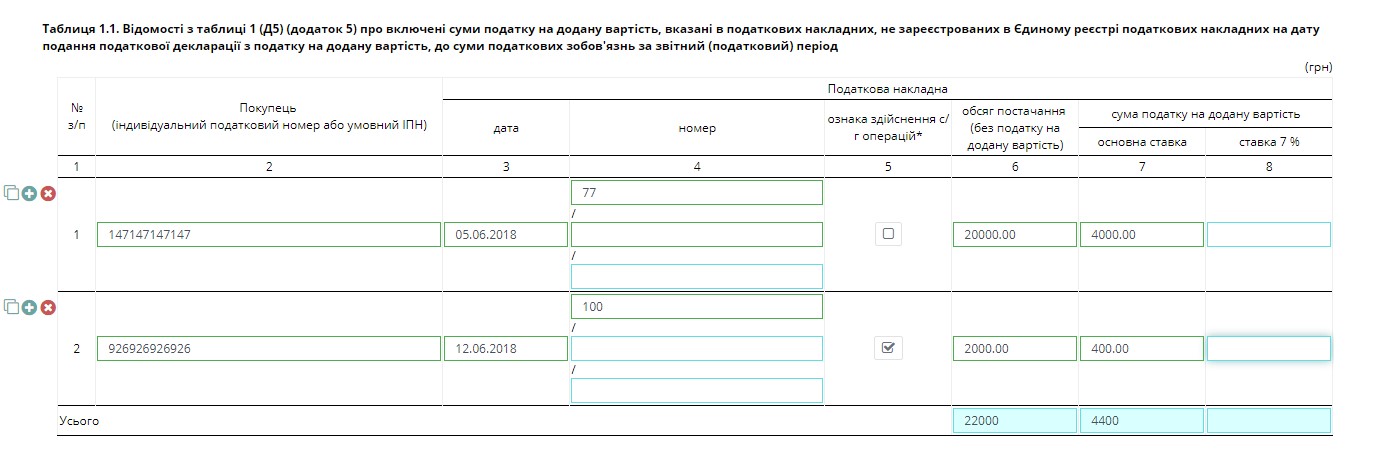

Таблиці 1.1 та 1.2

У таких таблицях платник ПДВ зазначає перелік складених ним, але незареєстрованих у ЄРПН, податкових накладних. А саме:

- у таблиці 1.1 додатка Д5 фіксують суму податкових зобов’язань за звітний період у розрізі податкових накладних, не зареєстрованих у ЄРПН на дату подання декларації (пп. 2 п. 3 р. V Порядку № 21);

- у таблиці 1.2 додатка Д5 указують суми ПДВ, зазначені в податкових накладних, складених із 01.07.2015 по 31.05.2018 та не зареєстрованих у ЄРПН на дату подання декларації з ПДВ і які були включені до податкових зобов’язань за минулі звітні (податкові) періоди (пп. 2 п. 3 р. V Порядку № 21).

Зауважте: таблицю 1.2 заповнюють лише раз у складі декларації з ПДВ за червень (ІІ квартал) 2018 року.

Обидві таблиці є довідковими. Їх заповнюють ті платники ПДВ, у яких «висить» показник ∑Перевищ (це сума перевищення задекларованих платником ПДВ податкових зобов’язань за операціями з постачання товарів/послуг над сумою ПДВ у зареєстрованих у ЄРПН податкових накладних (розрахунках коригування). Розраховують цей показник наростаючим підсумком із 01.07.2015. Одночасно зі збільшенням показника ∑Перевищ зменшується реєстраційна сума ПДВ, на яку платник вправі зареєструвати в ЄРПН податкові накладні та/або розрахунки коригування. За умови якщо всі податкові накладні/розрахунки коригування платника ПДВ «пройшли» через ЄРПН, то ∑Перевищ дорівнює нулю.

Отже, теоретично сума ПДВ із таблиць 1.1 та 1.2 додатків Д1 (незареєстровані розрахунки коригування на збільшення суми компенсації) та Д5 (незареєстровані податкові накладні) повинна дорівнювати ∑Перевищ. Але фактично, через некоректний алгоритм розрахунку контролерами цього показника, ∑Перевищ може бути більшим. Таким платникам настійно рекомендуємо подати додатки Д1 та Д5 із заповненими таблицями 1.1 і 1.2, аби контролери могли виявити розбіжність і скоригувати такий показник. Наразі, як саме використовуватимуть отриману від платників ПДВ деталізовану інформацію, податківці не пояснюють.

Розгляньмо приклад заповнення таблиці 1.1

Розділ ІІ «Податковий кредит»

У таблиці 2 додатка Д5 деталізують інформацію про придбання товарів/послуг і необоротних активів у розрізі постачальників (ІПН). Записи в таблиці ведуть на підставі зареєстрованих у ЄРПН і/або інших документів, що підтверджують право на податковий кредит, з переліку п. 201.11 ПКУ.

У графі 3 зазначають період складання таких документів.

Платники, які застосовують касовий метод ПДВ-обліку за п. 187.10 ПКУ, маркують суми податкового кредиту, визначеного за цим методом, позначкою «+» у графі 4.

У разі якщо платник ПДВ суму вхідного податку, зазначену в податковій накладній, включає до податкового кредиту частково за касовим методом, а частково за правилом «першої події», то в таблиці 2 додатка Д5 суми ПДВ зазначають в окремих рядках. Залежно від періоду сплати така податкова накладна може бути включена до складу податкового кредиту й, відповідно, до таблиці 2 додатка 5 декілька разів у різних податкових періодах виходячи із суми ПДВ, що включається до складу податкового кредиту. Про це зазначають податківці в підкатегорії 101.23 системи «ЗІР». Такі рекомендації стосуються всіх касовиків, а не лише тих, які перелічені в п. 187.10 ПКУ.

Виділяють позначкою «+» у графі 5 власні покупки для дотаційної діяльності й сільгосптоваровиробники — отримувачі державних дотацій, а також претенденти на цей статус.

Ольга КЛЕБАН,

експерт з обліку й оподаткування

За матеріалами видання «Інтерактивна бухгалтерія» – єдиного бухгалтерського сервісу, який щоденно надає 100% необхідної, корисної й завжди актуальної інформації.

Категорія: Всі новини | Думка експерта

Мітки: додаток Д5 | ПДВ