За матеріалами

щоденної електронної газети

1 серпня 2018 року набрав чинності наказ Мінфіну України від 15 травня 2018 року № 511, яким було викладено в новій редакції Порядок № 435 , зокрема змінено форму підприємницького Звіту з ЄСВ — ф. № Д5. Тепер вона складається з титульного аркуша та двох таблиць: першу таблицю заповнюють усі, хто подає звіт, а другу — лише ті, у кого є підстави для обліку спецстажу.

Наразі з’ясуймо, хто й коли має подавати цей звіт, які нюанси слід брати до уваги під час його заповнення

Хто подає форму № Д5

Як зазначено у п.п. 2, 4, 5 р. ІІІ Порядку № 435, Звіт про суми нарахованого доходу застрахованих осіб та суми нарахованого єдиного внеску за формою № Д5 (далі — ф. № Д5, Звіт) подають:

1) приватні підприємці на загальній системі оподаткування;

2) приватні підприємці на спрощеній системі оподаткування;

3) особи, які провадять незалежну професійну діяльність;

4) члени фермерських господарств, якщо вони не належать до осіб, які підлягають страхуванню на інших підставах (як працівники, приватні підприємці).

Зверніть увагу! Звіт подається незалежно від того, чи провадили вказані вище особи діяльність протягом звітного року, та незалежно від суми доходу, навіть коли вона дорівнює нулю.

Виняток зроблено тільки для підприємців і членів фермерських господарств, які отримують пенсію за віком або є особами з інвалідністю, або досягли віку, установленого ст. 26 Закону України «Про загальнообов’язкове державне пенсійне страхування» від 09.07.2003 р. № 1058-IV (далі — Закон № 1058), й отримують відповідно до закону пенсію чи соціальну допомогу (ч. 4 ст. 4 Закону України «Про збір та облік єдиного внеску на загальнообов’язкове державне соціальне страхування» від 08.07.2010 р. № 2464-VI, далі — Закон про ЄСВ).

У листі від 19.01.2018 р. № 1644/7/99-99-13-02-01-17 ДФС конкретизує, хто саме з кола підприємців і членів фермерського господарства звільняється від сплати єдиного внеску. Зокрема це особи, які:

- отримують пенсію за віком, у т.ч. на пільгових умовах (згідно із ч.ч. 2 та 3 ст. 114, п. 2 р. XV «Прикінцеві та перехідні положення» Закону № 1058);

- отримують дострокову пенсію, у т.ч. на пільгових умовах (передбачені п. 5 ч. 1 ст. 115, п. 72р. XV «Прикінцеві та перехідні положення» Закону № 1058);

- отримують пенсію зі зниженням пенсійного віку, у т.ч. на пільгових умовах (ст. 55 Закону України «Про статус і соціальний захист громадян, які постраждали внаслідок Чорнобильської катастрофи» від 28.02.1991 р. № 796-XII);

- є особами з інвалідністю, незалежно від отримання пенсії або соціальної допомоги;

- досягли пенсійного віку, установленого ст. 26 Закону № 1058, й отримують відповідно до закону пенсію або соціальну допомогу (незалежно від виду пенсії).

Перелічені вище особи можуть бути платниками єдиного внеску лише за умови їх добровільної участі у системі загальнообов’язкового державного соціального страхування. Але це вже інша історія — пов’язана з поданням Звіту про суми добровільних внесків, передбачених договором про добровільну участь, які підлягають сплаті, та суми доплати за формою № Д6.

Зверніть увагу! Звільнення від сплати ЄСВ і, відповідно, від подання ф. № Д5 не поширюється на осіб, які не досягли пенсійного віку, установленого ст. 26 Закону № 1058, але отримують пенсію у зв’язку з втратою годувальника або за вислугу років.

Не проґавте важливий момент: звільнення за ч. 4 ст. 4 Закону про ЄСВ не поширюється на осіб, які провадять незалежну професійну діяльність.

Аналогічне роз’яснення наведене в категорії 301.04 розділу «Запитання – відповіді з Бази знань» ЗІР (zir.sfs.gov.ua).

Коли подавати Звіт

Звітний період для платників ЄСВ, що звітують за ф. № Д5, — календарний рік (п.п. 2, 4, 5 р. ІІІ Порядку № 435). Однак строки подання звіту відрізняються: підприємці незалежно від системи оподаткування мають відзвітувати до 10 лютого року, що настає за звітним, а особи, які провадять незалежну професійну діяльність, і члени фермерських господарств — до 1 травня.

З огляду на це гранична дата подання звіту для ФОПів — 9 лютого 2019 року, але оскільки цей день припадає на вихідний (суботу), то переноситься на 11 лютого (п.п. 14 р. ІІ Порядку № 435). Для осіб, які провадять незалежну професійну діяльність, і членів фермерських господарств гранична дата припадає на вівторок — 30.04.2019, що згідно з розпорядженням КМУ «Про перенесення робочих днів у 2019 році» від 10.01.2019 р. № 7-р, найімовірніше, також буде вихідним днем. Тож, граничний строк переноситься на 2 травня.

А от строк сплати ЄСВ за останній квартал 2018 року, будьте пильними, збігає сьогодні — 21.01.2019.

У разі державної реєстрації припинення підприємницької діяльності (для осіб, які провадять незалежну професійну діяльність, і членів фермерських господарств — подання до органу доходів і зборів заяви про зняття з обліку платника єдиного внеску) такі особи подають ф. № Д5 із зазначенням типу форми «ліквідаційна». Звіт слід подати протягом 30 календарних днів із дня проведення державної реєстрації припинення підприємницької діяльності або з дня подання заяви до органу доходів і зборів про зняття з обліку платника єдиного внеску відповідно (п.п. 9–11 р. ІІІ Порядку № 435).

Найкращі умови для ФОП! Онлайн-звітність Liga:REPORT за ціною чашки кави!

Усього 28 грн на місяць! Деталі

Куди подавати Звіт і в якій формі

Звіт подають до податкової за основним місцем узяття на облік як платника єдиного внеску. Способи подання — на вибір:

- лише в електронній формі;

- у паперовому вигляді разом з електронною формою;

- тільки на паперових носіях, якщо у страхувальника не більш як 5 працівників (вочевидь це обмеження стосується форми № Д4, яку подають за найманих працівників, але, оскільки в Порядку № 435 цей нюанс не уточнюється, не виключаємо, що на місцях податківці так само підходитимуть і до ф. № Д5, яку підприємці й інші особи подають за себе).

Звіт можна подати особисто, відповідальною особою або надіслати поштою з повідомленням про вручення та з описом вкладення (знову ж таки за умови, якщо у страхувальника не більш як 5 працівників). У разі надсилання Звіту поштою відправлення необхідно здійснити не пізніше ніж за 10 днів до закінчення граничного строку подання.

Усе це передбачено п. 1 р. ІІ Порядку № 435.

І ще раз нагадуємо: за підсумками 2018 року звіт, за ф. № Д5 подається за новою формою з урахуванням змін, внесених 1 серпня 2018 року.

Заповнення Звіту

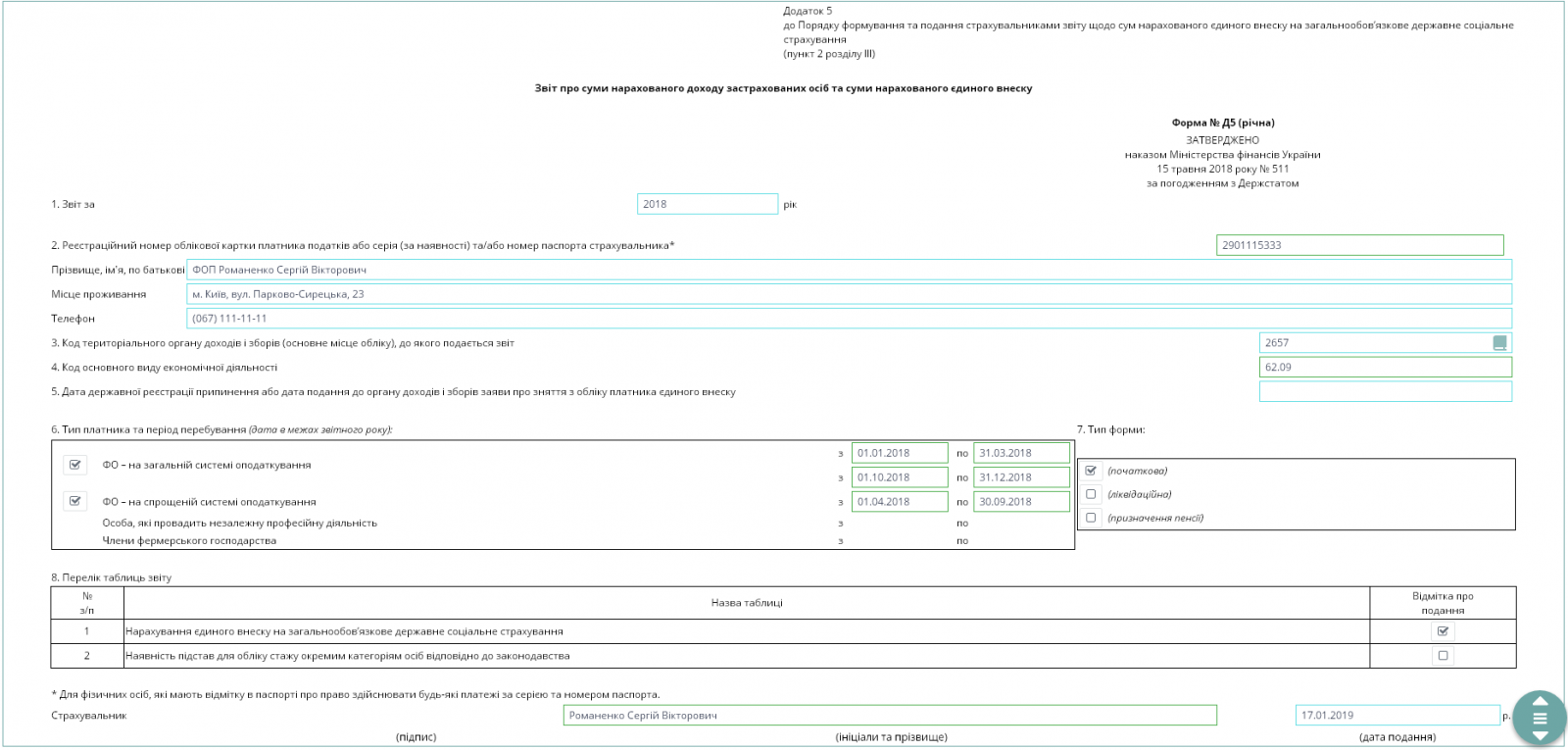

Зупинімося на заповненні титульної сторінки й таблиці 1, які заповнюють абсолютно всі платники ЄСВ, що подають ф. № Д5.

У разі подання форми в електронному вигляді, гадаємо, жодних складнощів із заповненням титульної сторінки не має виникнути, оскільки: по-перше, назви реквізитів власне свідчать про те, що в них указувати; по-друге, електронна форма прибирає всі неоднозначності, які можуть виникнути під час заповнення паперового варіанта Звіту, про які мовитиметься далі.

У разі подання Звіту в паперовому вигляді зверніть увагу на такі нюанси:

- у реквізиті 3 «Код територіального органу доходів і зборів (основне місце обліку), до якого подається звіт» указують чотиризначний код своєї податкової. Довідник кодів можна завантажити за посиланням;

- у реквізиті 4 «Код основного виду економічної діяльності» під час зазначення коду згідно з КВЕД урахуйте, що крапка проставляється в окремій клітинці (п. 3 р. ІІ Порядку № 435);

- реквізит 6 «Тип платника та період перебування (місяць)» заповнюють, указуючи цифрами місяці «перебування» від 01 до 12. Якщо, наприклад, підприємець розпочав діяльність або, навпаки, знявся з реєстрації посеред місяця (або навіть в останній/перший день місяця), цей місяць усе одно включають до «періоду перебування». Крім того, ФОП може з перервою на 1–2 квартали протягом звітного року двічі перебувати на загальній системі оподаткування. Приміром, ФОП може протягом I кварталу бути на загальній системі, потім — у другому та третьому — перейти на спрощену систему, а у IV кварталі знову «зіскочити» на загальну. Для такого випадку реквізит 6 не пристосований. Звісно, можна було б уписати 2 періоди в одному рядку, але, зважаючи на вимоги п. 3 р. ІІ Порядку № 435 , це може бути розцінено як порушення порядку заповнення Звіту. Тож, за описаної щойно ситуації перед поданням звіту проконсультуйтесь у своїй податковій, як правильно, на її думку, заповнити реквізит 6, що звіт було прийнято. А краще скористайтеся можливістю та подайте звіт в електронній формі. Остання, як правило, передбачає можливість зазначення двох періодів у комірці «ФО — на загальній системі оподаткування»;

- у реквізиті 7 «Тип форми» у загальному випадку ставлять позначку «Х» у комірці «початкова». У разі реєстрації припинення підприємницької діяльності або подання заяви до органу доходів і зборів про зняття з обліку платника єдиного внеску, коли звіт подають протягом 30 к.дн. із відповідної дати реєстрації або подання заяви, позначку ставлять у комірці «ліквідаційна». У випадку призначення пенсії, яка надає право не сплачувати ЄСВ, ф. № Д5 подають за період до дати формування заяви про призначення пенсії з позначкою в останній комірці реквізиту 7 (своєю чергою, тип форми «початкова» не зазначається — п. 10 р. IV Порядку № 435);

- у реквізиті 8 «Перелік таблиць звіту» необхідно обов’язково поставити позначку «Х» напроти таблиці 1, адже її подають усі особи, які зобов’язані складати ф. № Д5. А от таблицю 2 заповнюють тільки ті, хто має підстави для нарахування спецстажу — періоду роботи, що дає право на призначення пенсії за віком на пільгових умовах або за вислугу років. Що це за періоди, можна дізнатися з Довідника кодів підстав для обліку стажу окремим категоріям осіб відповідно до законодавства (додаток 3 до Порядку № 435).

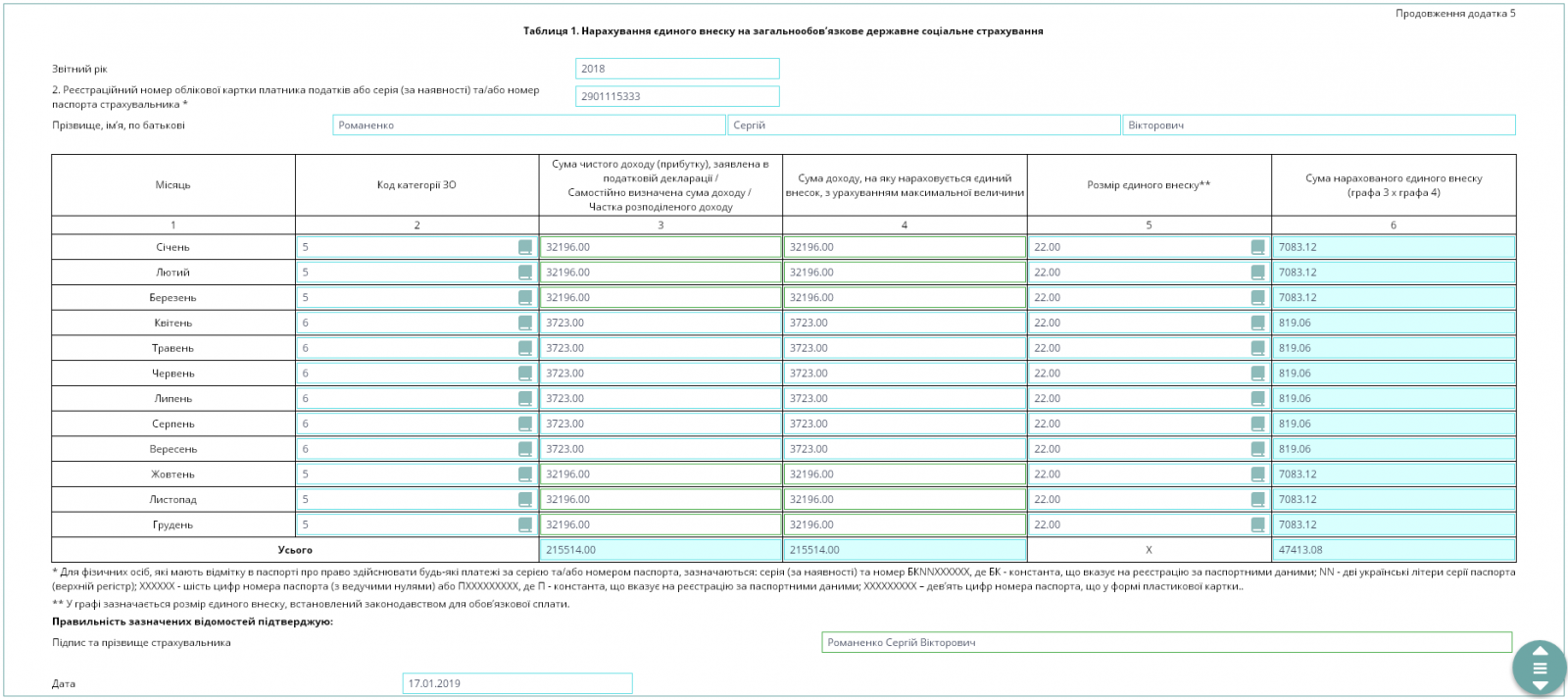

До таблиці 1 вноситься інформація щодо кожного повного або неповного місяця, протягом якого особа значилась як платник ЄСВ (була зареєстрована як СПД). Відповідні відомості напроти кожного місяця зазначають навіть у випадку, коли впродовж місяця особа не провадила діяльності, не отримувала доходу чи мала збиток.

На прикладі підприємців: місяць вважається таким, що ввійшов до періоду, навіть якщо державну реєстрацію підприємницької діяльності здійснено в останній день місяця або коли державна реєстрація припинення підприємницької діяльності (настання пенсійного віку) припала на перше число місяця.

Тепер щодо заповнення граф таблиці 1.

Графа 2. У ній напроти кожного місяця проставляють коди, наведені в додатку 2 до Порядку № 435:

- для підприємців на загальній системі оподаткування — «5»;

- для підприємців на спрощеній системі оподаткування — «6»;

- для осіб, які провадять незалежну професійну діяльність, — «9»;

- для членів фермерських господарств — «4».

Графа 3. Підприємці-єдинники здебільшого сплачують ЄСВ у розмірі мінімального страхового внеску. У такому випадку в графі 3 напроти кожного місяця перебування на спрощеній системі оподаткування вони зазначають розмір мінімальної заплати, який діяв у 2018 році (3723 грн). Хоча законодавство дозволяє платникам єдиного податку самостійно визначати розмір доходу, з якого сплачується ЄСВ. Головне, аби він був не менш як мінзарплати і не більш ніж максимальна величина бази нарахування ЄСВ (для 2018 року — 55845 грн).

Своєю чергою, база нарахування ЄСВ для решти осіб, які подають ф. № Д5, визначається, виходячи з доходу (прибутку), отриманого від їх діяльності, що підлягає обкладенню ПДФО. Тим часом сума ЄСВ не може бути меншою за розмір мінімального страхового внеску на місяць (п. 2 ч. 1 ст. 7 Закону про ЄСВ).

Як зазначено в назві графи 3, у ній указують суму чистого доходу, заявлену в Податковій декларації про майновий стан і доходи (форму затверджено наказом Мінфіну України від 02.10.2015 р. № 859). Проте в графі 9 р. І додатка Ф2 до декларації вказують річну суму доходу, а от у Звіті з ЄСВ слід зазначити суми в розрізі місяців. Постає питання: як визначити щомісячний дохід?

У пп. 1 п. 4 та пп. 1 п. 6 р. IV Інструкції про порядок нарахування і сплати єдиного внеску на загальнообов’язкове державне соціальне страхування, затвердженої наказом Мінфіну України від 20.04.2015 р. № 449 (далі — Інструкція № 449), зазначено: обчислення сум ЄСВ зазначеними категоріями платників здійснюється на підставі даних річних податкових декларацій (річної звітності) та результатів перевірок діяльності таких осіб, що призвела до збільшення або зменшення розміру доходу, який підлягає обкладенню ПДФО. Тим часом враховується кількість місяців, протягом яких така особа перебувала на обліку як платник єдиного внеску. Як саме враховувати місяці із цієї норми, не зовсім зрозуміло, а інших зачіпок у законодавстві немає. Проте практика пішла шляхом зазначення у Звіті з ЄСВсередньомісячного доходу фізособи (загальний річний дохід поділити на кількість місяців «перебування», указаних у реквізиті 6 титульного аркуша ф. № Д5).

Ба більше, саме так пропонували заповнювати відповідну графу у ф. № Д5 податківці в роз’ясненні, наведеному в категорії 301.06 розділу «Запитання – відповіді з Бази знань» ЗІР(zir.sfs.gov.ua). І хоча в Базі знань ця консультація значиться як нечинна із 16.01.2016 через низку змін у законодавстві, проте згадана вище норма з Інструкції № 449 лишилася незмінною, а це дозволяє зробити висновок, що підхід до визначення місячного доходу відтоді не змінився. Підтверджують такий висновок і публікації в «рупорі» ДФС — «Вісник. Офіційно про податки» (див., наприклад, статтю «Звітування «Незалежниками», опубліковану в № 12 за 2018 рік).

Важливий нюанс — сума ЄСВ для платників, що подають ф. № Д5, не може бути меншою за розмір мінімального страхового внеску на місяць. А якщо в окремому місяці не було отримано доходу, платник зобов’язаний визначити базу нарахування, але не більше максимальної величини бази нарахування ЄСВ. І при цьому сума ЄСВ знову ж таки не може бути меншою за розмір мінімального страхового внеску (п. 2 ч. 1 ст. 7 Закону про ЄСВ).

Отже, якщо середньомісячний дохід виявиться меншим за 3723 грн, у графу 3 слід уписати самостійно визначену суму, яка повинна бути не меншою за 3723 грн. На цьому наголошують і податківці в роз’ясненні з категорії 301.04 розділу «Запитання – відповіді з Бази знань» ЗІР(zir.sfs.gov.ua).

Зверніть увагу! Під час розрахунку середньомісячного доходу неповні місяці (місяці початку або припинення діяльності, досягнення пенсійного віку) ураховуються як ціла одиниця, навіть якщо на них припав усього 1 день діяльності.

Графа 4. До неї механічно переносимо дані з графи 3, лише контролюємо, чи не перевищує сума максимальної величини бази нарахування ЄСВ, яка у 2018 становила 55845 грн. Якщо перевищує — ставимо 55845 грн.

У графі 5 зазначаємо ставку ЄСВ — 22%.

Для обчислення показників у графі 6 слід помножити суму в рядку 4 на ставку, зазначену в рядку 5 (22%). Формулу, наведену в назві графі 6, не застосовуємо — вона помилкова.

Далі розгляньмо приклад заповнення Звіту.

Приклад

ФОП Романенко Сергій Вікторович протягом І кварталу 2018 року перебував на загальній системі оподаткування. Протягом ІІ та ІІІ кварталів підприємець знаходився на єдиному податку, а в IV кварталі був вимушений перейти на загальну систему оподаткування. Протягом І і IV кварталів ФОП отримав чистий оподатковуваний дохід у сумі 194176 грн. За період перебування на єдиному податку підприємець самостійно визначив суму доходу на рівні мінзарплати (3723 грн).

Підстав для застосування спецстажу й, відповідно, заповнення таблиці 2 ф. № Д5 немає.

Розмір середньомісячного доходу, отриманого під час перебування на загальній системі оподаткування, становить: 193176 грн : 6 = 32196 грн.

Як бачимо, сума середньомісячного доходу істотно перевищує розмір мінзарплати, що діяв у 2018 році (3723 грн), і знаходиться в межах максимальної величини бази нарахування ЄСВ (55845 грн). Тож, напроти відповідних місяців — як у графі 3, так і в графі 4 — указуємо фактичну суму середньомісячного доходу.

Далі наведімо приклад заповнення форми № Д5 в онлайн-сервісі Liga:REPORT.

Виправлення помилок

У разі виявлення помилки у Звіті до закінчення строку його подання страхувальник повторно формує та подає Звіт у повному обсязі (п. 1 р. V Порядку № 435).

А от механізму виправлення помилок після того, як минув граничний строк подання, Порядком № 435 не передбачено.

Вважаємо, що в подібних випадках слід також повторно сформувати Звіт в повному обсязі. Але водночас, найімовірніше, доведеться долучити до Звіту лист із поясненням причини повторного подання (суті помилки) і з проханням замінити дані, ґрунтуючись на правильних показниках у новому Звіті.

У разі якщо під час проведеної перевірки податківці виявлять недоплату ЄСВ, доведеться подати форму № Д6, заповнивши в ній Відомості про збільшення або зменшення сум зобов’язань за страховими внесками за результатами проведеної перевірки. Вочевидь те саме стосується переплати ЄСВ.

Відповідальність

За неподання, несвоєчасне подання, подання не за встановленою формою Звіту органи ДФС накладають штраф у розмірі 10 НМДГ (170 грн) за кожне таке неподання, несвоєчасне подання або подання не за встановленою формою.

Крім того, фізичну особу — підприємця або особу, яка забезпечує себе роботою самостійно, можуть притягти до адміністративної відповідальності у вигляді штрафу від 30 до 40 НМДГ (від 510 до 680 грн) — ст. 1651 КпАП. Справи про такі правопорушення розглядають податківці (ст. 2342 КпАП) й органи пенсійного фонду (у частині поданням недостовірних відомостей, що використовуються в реєстрі застрахованих осіб Державного реєстру загальнообов’язкового державного соціального страхування) — ст. 2442 КпАП. А от повноваженнями складати протокол про таке порушення наділена Нацполіція (ст. 255 КпАП). Тож, притягнення до адміністративної відповідальності за неподання, несвоєчасне подання або подання з помилками ф. № Д5, ми вважаємо, малоймовірне.

Геннадій ВАСИЛЬЄВ,

головний редактор

газети «Інтерактивна бухгалтерія».

Онлайн-сервіс Liga:REPORT – це сучасний, швидкий та простий інструмент для подання звітності до усіх держорганів.

Підприємці обирають Liga:REPORT тому що:

- легко складати та подавати звіти до ДФС, ПФУ та Статистики навіть для неспеціалістів

- доступ онлайн звідусіль

- чат-підтримка

- усі необхідні звіти в обраному

- однакова ціна для ФОП-платників і неплатників ПДВ

- миттєва онлайн-оплата: http://bit.ly/2IAmW4M

Найкраща ціна для ФОП – усього 337 грн на рік!

Категорія: Всі новини | Думка експерта

Мітки: електронна звітність | ЄСВ | облік та звітність ФОП | Соціальне страхування