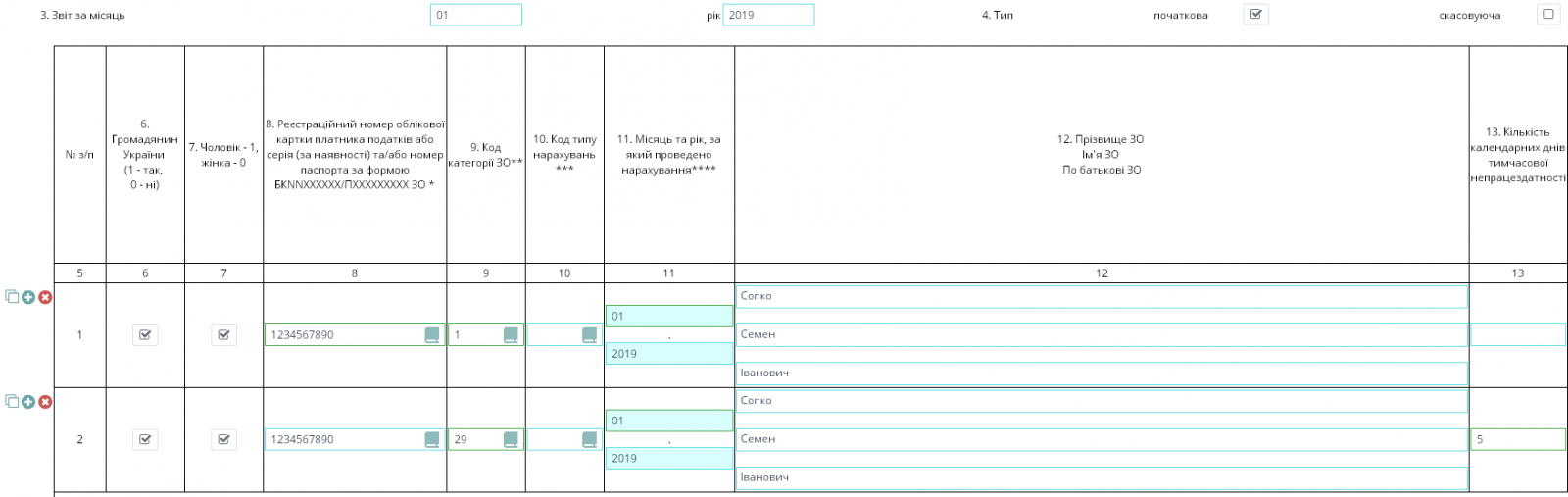

У грудні 2018 р. нараховано відпускні за грудень 2018 р. і січень 2019 р. В обох місяцях дохід перевищує максимальну базу нарахування ЄСВ. Як показати такі нарахування в таблиці 6 Форми № Д4 за грудень 2018 р. і січень 2019 р.?

Максимальна величина бази нарахування єдиного внеску — це максимальна сума доходу застрахованої особи на місяць, що дорівнює 15 розмірам мінімальної зарплати, установленої законом, на яку нараховують єдиний внесок (п. 4 ч. 1 ст. 1 Закону України «Про збір та облік єдиного внеску на загальнообов’язкове державне соціальне страхування» від 08.07.2010 р. № 2464-VI). У 2018 році максимальна база нарахування ЄСВ становила 55845 грн (3723 грн × 15), у 2019-му — 62595 грн (4173 грн × 15).

ЄСВ нараховують у межах максимальної величини бази нарахування єдиного внеску (п. 12 розд. ІІІ Інструкції про порядок нарахування і сплати єдиного внеску на загальнообов’язкове державне соціальне страхування, затвердженої наказом Мінфіну України від 20.04.2015 р. № 449, далі — Інструкція № 449).

Максимальну величину для нарахування ЄСВ на суми допомоги з тимчасової непрацездатності, допомоги у зв’язку з вагітністю та пологами, оплати щорічної відпустки, період яких більший ніж один місяць, застосовують окремо за кожний місяць (пп. 2 п. 3 розд. IV Інструкції № 449).

Увага! Триває реєстрація на безкоштовний вебінар «Податок на прибуток та фінансова звітність: звітуємо за 2018 рік та дивимось у майбутнє».

Суми, нараховані за дні щорічних і додаткових відпусток, вносять до графи 17 «Загальна сума нарахованої заробітної плати (нарахованого доходу) (усього з початку звітного місяця)» таблиці 6 Форми № Д4 із зазначенням відповідного місяця лише в сумі, що припадає на дні відпустки в цьому місяці, і зазначенням у графі 10 коду типу нарахувань — «10» (п. 9 розд. IV Порядку формування та подання страхувальниками звіту щодо сум нарахованого єдиного внеску на загальнообов’язкове державне соціальне страхування, затвердженого наказом Мінфіну України від 14.04.2015 р. № 435).

Графу 18 «Сума нарахованої заробітної плати (нарахованого доходу) у межах максимальної величини, на яку (який) нараховується єдиний внесок» таблиці 6 Форми № Д4 заповнюють щодо кожної окремої застрахованої особи. Але сума в цій графі сукупно за звітний місяць не може перевищувати максимальної бази нарахування ЄСВ.

Суми, що припадають на дні відпустки в наступних місяцях, вносять до поля наступних місяців і відображають в окремих рядках за першим рядком з кодом типу нарахувань «10».

Розгляньмо застосування максимальної бази нарахування ЄСВ на прикладі.

Приклад

У грудні 2018 р. працівнику було нараховано зарплату 37000 грн, а також відпускні за 12 к. дн. грудня 2018 р. — 21000 грн, і за 12 к. дн. січня 2019 р. — 21000 грн. У січні 2019 р. працівнику нарахували зарплату 40000 грн, а також лікарняні за 5 к. дн. січня — 10000 грн.

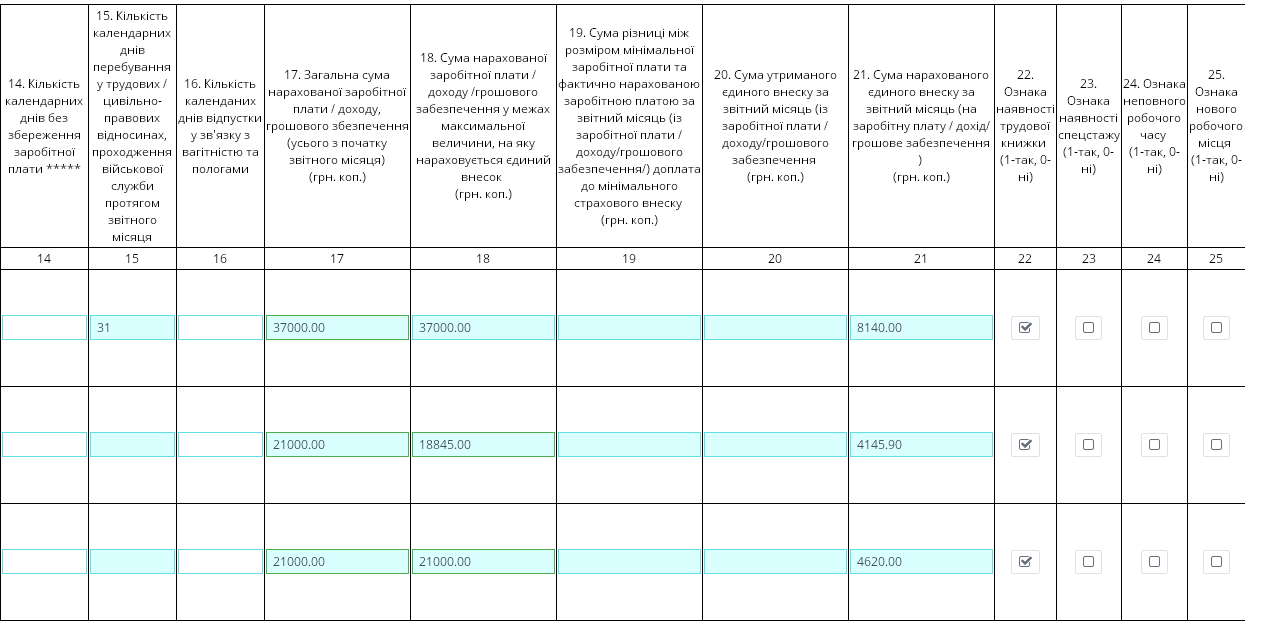

Загальна сума доходу за грудень 2018 р.: 37000 грн + 21000 грн = 58000 грн. Тому в графі 17 зазначаємо повну суму (58000 грн), а в графі 18 — з обмеженням максимальною базою нарахування ЄСВ (55845,00 грн).

Для застрахованої особи в таблиці 6 Форми № Д4 за грудень 2018 р. відводимо три рядки, у яких показуємо:

- у першому рядку — зарплату в графах 17 і 18 у сумі 37000 грн;

- у другому рядку — грудневі відпускні: у графі 17 — 21000 грн, а в графі 18 із застосуванням обмеження максимальною величиною — 18845 грн (55845 грн — 37000 грн);

- у третьому рядку — січневі відпускні: у графах 17 і 18 — 21000 грн.

У фрагменті 1 таблиці 6 Форми № Д4 наведемо нараховані доходи за грудень 2018 р., ураховуючи максимальну базу нарахування ЄСВ (див. фрагмент 1).

Фрагмент 1 таблиці 6 Форми № Д4 за грудень 2018 року (натисніть на таблицю для перегляду у збільшеному вигляді)

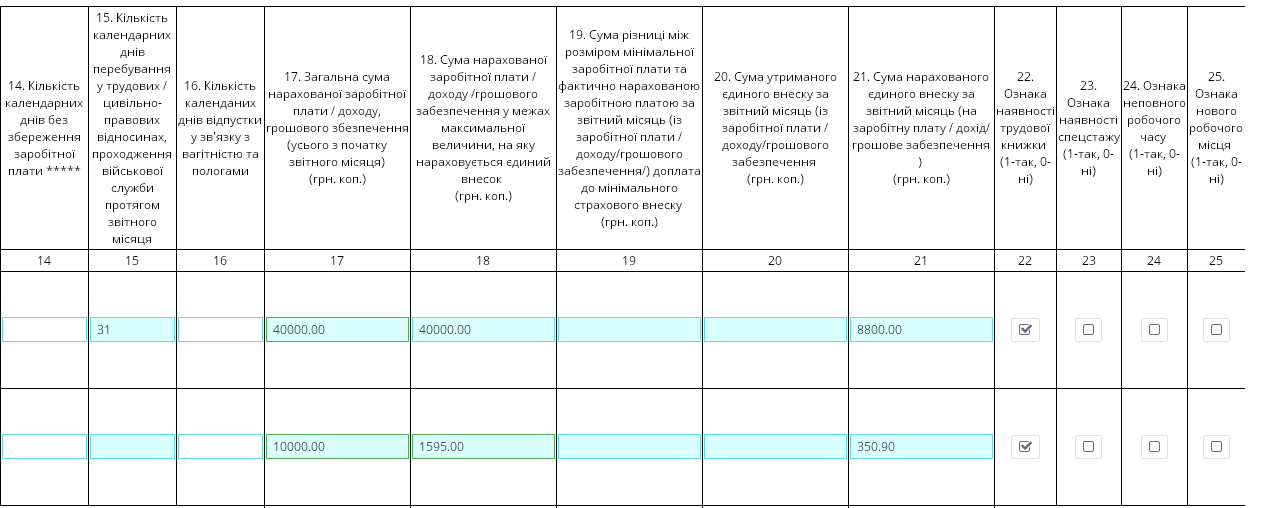

Після нарахування зарплати та лікарняних за січень 2019 р. потрібно перевірити, якою буде загальна сума доходу за цей місяць. База нарахування ЄСВ за січень 2019 р., ураховуючи нараховані в грудні січневі відпускні (21000 грн), не повинна перевищувати максимальної величини, установленої в цьому місяці — 62595 грн.

Тому для застрахованої особи в таблиці 6 Форми № Д4 за січень 2019 р. відводимо два рядки, у яких показуємо:

- у першому рядку — зарплату в графах 17 і 18 у сумі 40000 грн;

- у другому рядку — січневі лікарняні за 5 к. дн.: у графі 17 — 10000 грн, а в графі 18 із застосуванням обмеження максимальною величиною — 1595 грн (62595 грн — 21000 грн — 40000 грн).

У фрагменті 2 таблиці 6 Форми № Д4 наведемо нарахування за січень 2019 р., ураховуючи максимальну базу нарахування ЄСВ (див. фрагмент 2).

Фрагмент 2 таблиці 6 Форми № Д4 за січень 2019 р.

Отже, суми лікарняних, декретних і відпускних потрібно зараховувати до місяця, за який їх нараховано, а максимальну базу нарахування ЄСВ – визначати окремо за кожен місяць.

Світлана ЛІСТРОВА,

бухгалтер-експерт

Онлайн-сервіс звітності Liga:REPORT – сучасно, зручно та безпечно для компаній усіх форм власності.

- Зручна система ПДВ

- Розумні підказки

- Безпечна робота з контрагентами

- Звірка з ЄРПН

- Доступ до актуальних вебінарів

Комплексна професійна підтримка бухгалтерів від ЛІГА:ЗАКОН під час складання річної звітності! Саме зараз діє найвигідніша ціна року на онлайн-сервіс звітності Liga:REPORT для юридичних осіб! Знижки до 60%!

Категорія: Всі новини | Думка експерта

Мітки: відпустка | відпустки | електронна звітність | ЄСВ | звітність | онлайн-звітність | Оплата праці та відпустки