За матеріалами

Інтербух — медіа для бухгалтерів

Шлях податкових накладних і розрахунків коригування (далі — ПН/РК) до Єдиного реєстру податкових накладних — тернистий. Адже тут на них чекає жорсткий «фейсконтроль», пройти який удається не кожному документу. Сьогодні ми розглянемо алгоритм призупинення реєстрації ПН/РК й ознаки безумовної реєстрації

Рівні перевірки ПН/РК

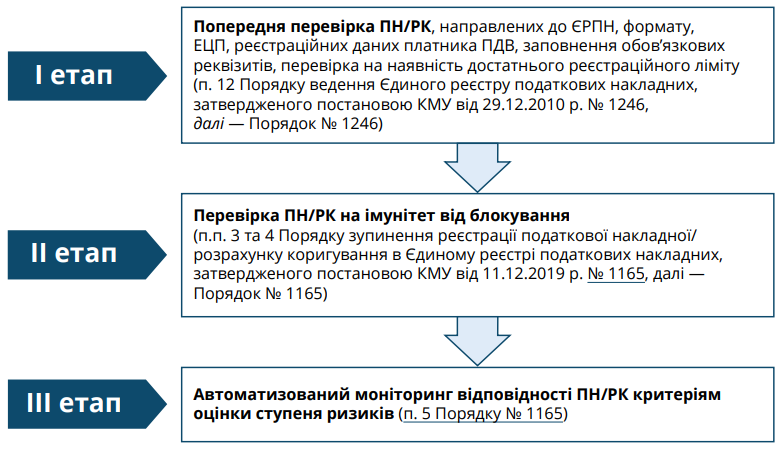

Прямуючи до ЄРПН, одні ПН/РК проходять два, а інші — три рівні перевірки. Саме третій рівень і є моніторингом ризиковості ПН/РК. Покажемо це на схемі 1.

Схема 1

Рівні перевірки ПН/РК на шляху до ЄРПН

Перший рівень перевірки проходять усі без винятку ПН/РК.

Перевірку на імунітет від блокування (другий рівень) проходять усі ПН/РК, окрім:

— мінусових РК (тобто РК, складених на зменшення суми компенсації вартості товарів/послуг);

— РК (як зменшувальних, так і збільшувальних), складених на неплатників ПДВ.

Такі РК, не отримуючи імунітет, одразу потрапляють під моніторинг ризиковості (третій рівень).

Коли за результатами перевірки на другому рівні визначено, що ПН/РК відповідають одній з ознак безумовної реєстрації, такі ПН/РК не підлягають моніторингу та реєструються в ЄРПН.

Які ж ПН/РК отримують імунітет від призупинення реєстрації в ЄРПН — розгляньмо далі.

Ознаки безумовної реєстрації (імунітету)

Таких ознак є чотири. Їх визначено у п. 3 Порядку № 1165.

Перша ознака. ПН, які не підлягають наданню отримувачеві (покупцеві) та/або складені за операціями, звільненими від ПДВ (пп. 1 п. 3 Порядку № 1165).

Такі ПН безперешкодно прямують до ЄРПН за першою ознакою.

Зауважте, про РК до таких ПН тут не йдеться.

Друга ознака. ПН/РК, що вписуються в 500-тисячний щомісячний ліміт.

Щомісяця платник ПДВ може зареєструвати ПН/РК у ЄРПН без моніторингу до моменту досягнення ним обсягів постачання в 500 тис. грн (з урахуванням поданої на реєстрацію ПН/РК). Для розрахунку беруть обсяги постачання із зареєстрованих у поточному місяці ПН/РК (крім РК, поданих на реєстрацію в іншому місяці, ніж місяць, у якому вони складені), з урахуванням ПН/РК, поданої на реєстрацію в ЄРПН (пп. 2 п. 3 Порядку № 1165).

Аналізуйте ризики блокування ПН/РК у сервісі онлайн-звітності Liga:REPORT!

Такою преференцією можуть скористатися платники в разі виконання одночасно трьох умов:

1) якщо обсяг постачання товарів/послуг, зазначений у зареєстрованих ПН/РК у поточному місяці (крім РК, складених у попередніх місяцях) за операціями з одним отримувачем — платником ПДВ, не перевищує 50 тис. грн;

2) якщо сума ПДВ із вироблених в Україні товарів (робіт, послуг), сплачена в попередньому місяці, становить понад 20 тис. грн;

3) якщо керівник — посадова особа такого платника ПДВ є особою, що обіймає аналогічну посаду не більш ніж у трьох (включно) платників ПДВ.

Отже, якщо хоча б одна із зазначених вище умов не виконується, ПДВшник не може скористатися 500-тисячним лімітом для безумовної реєстрації ПН/РК у ЄРПН.

Як бачимо, 500-тисячний коридор недоступний для ПН/РК малих платників ПДВ, які сплачують до бюджету до 20 тис. грн ПДВ на місяць.

Наприклад, за результатами січня 2020 року ПДВшник задекларував суму ПДВ до сплати, яка становить рівно 20 тис. грн. Сплативши цю суму податку наприкінці лютого 2020 року, платник ПДВ втрачає право на імунітет від блокування ПН/РК за 2-ю ознакою в березні 2020 року.

Третя ознака. ПН/РК платників ПДВ із великим «податковим навантаженням».

Для того аби отримати імунітет за 3-ю ознакою, у платника ПДВ мають виконуватись одночасно три умови:

1) сплата ПДВ за останні 12 місяців — понад 1 млн грн;

2) загальне податкове навантаження за останні 12 місяців — понад 5% (D > 0,05);

3) зростання звітних ПДВшних зобов’язань — менш як на 40% порівняно з місячним максимумом за останні 12 місяців (P < Pм х 1,4).

Отже, загальна сума ПДВ із вироблених в Україні товарів (робіт, послуг), сплачена за останні 12 календарних місяців, що передують місяцю, у якому складено ПН/РК, платником податку та його відокремленими підрозділами, якими ПН/РК подана на реєстрацію в ЄРПН, повинна перевищувати 1 млн грн (пп. 3 п. 3 Порядку №1165).

Загальне податкове навантаження (показник D) обчислюють за такою формулою:

D = S / T,

де:

S — загальна сума ЄСВ, податків (зборів), контроль за справлянням яких покладено на ДПС, сплачених платником податку та його відокремленими підрозділами за останні 12 календарних місяців, що передують місяцю, у якому складено ПН/РК;

T — обсяг постачання товарів/послуг на митній території України, що обкладають ПДВ за ставками 0%, 20% і 7% , із зареєстрованих ПН/РК за останні 12 календарних місяців, що передують місяцю, у якому складено ПН/РК.

Також у претендента на імунітет має виконуватися рівність:

Р < Рм х 1,4,

де:

P — сума ПДВ, зазначена платником у ПН/РК, зареєстрованих у ЄРПН у звітному (податковому) періоді (з урахуванням поданої на реєстрацію ПН/РК);

Рм — максимальна місячна сума ПДВ, зазначена у ПН/РК, зареєстрованих платником у ЄРПН за останні 12 календарних місяців, що передують місяцю, у якому складено ПН/РК.

Значення показників D та P відображають в електронному кабінеті платнику податку.

Четверта ознака. У ПН/РК відображена операція з товаром за кодом згідно з УКТ ЗЕД та/або послугою за кодом відповідно до Державного класифікатора продукції та послуг, які зазначені в таблиці даних платника податку, урахованій контролюючим органом (пп. 4 п. 3 Порядку № 1165).

Отже, якщо жодна з ознак не підходить, то ПН/РК перевіряють на відповідність критеріям ризиковості, тобто документ потрапляє під автоматизований моніторинг відповідності ПН/РК критеріям оцінки ступеня ризиків (3-й рівень перевірки).

Автоматизований моніторинг ризиковості

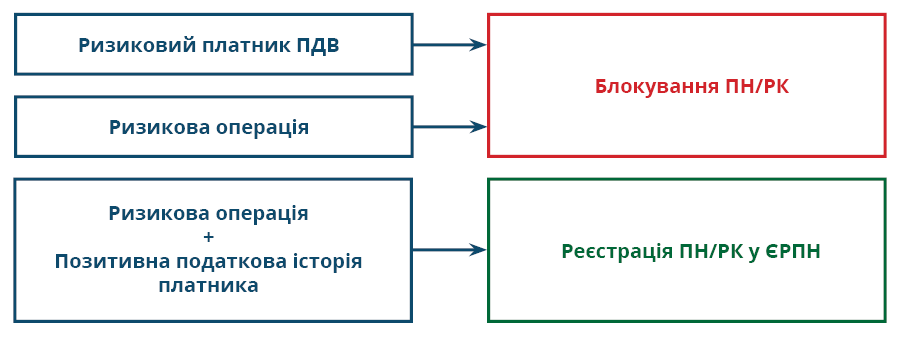

На третьому рівні перевірки ПН/РК, які не отримали імунітету, перевірятимуть на відповідність (п. 5 Порядку № 1165):

— критеріям ризиковості платника податку (додаток 1 до Порядку № 1165),

— критеріям ризиковості здійснення операцій (додаток 3 до Порядку № 1165).

Своєю чергою, ураховують позитивну податкову історію платника податку (додаток 2 до Порядку № 1165).

На схемі 2 покажемо, як відповідність критеріям ризиковості впливає на реєстрацію ПН/РК.

Схема 2

Автоматизований моніторинг відповідності ПН/РК критеріям оцінки ступеня ризиків

У разі коли за результатами автоматизованого моніторингу платник податку, яким складено ПН/РК, відповідає хоча б одному критерію ризиковості платника податку, реєстрацію таких ПН/РК призупиняють.

ПДВшник, який отримав статус «ризикового» платника, дізнається про це з рішення про відповідність критеріям ризиковості платника податку (додаток 4 до Порядку № 1165), прийнятого комісією регіонального рівня. Таке рішення надходить платнику через електронний кабінет у день його прийняття.

Якщо платник не ризиковий, його перевіряють за показниками позитивної податкової історії. Перевірити, чи його податкова історія позитивна, платник ПДВ має змогу у своєму електронному кабінеті. Тож, якщо історія позитивна (платник відповідає хоча б одному показнику, за яким визначають позитивну податкову історію), його ПН/РК прямують до ЄРПН.

А ось ПН/РК ПДВшників без позитивної податкової історії перевіряють за критеріями ризиковості здійснення операції. І якщо операція ризикова, ПН/РК заблокують.

Докладно критерії ризиковості платника податку, критерії ризиковості здійснення операцій, а також показники позитивної податкової історії платника ми розглянемо в наступному номері газети.

Порядок блокування

Платник ПДВ отримує інформацію щодо заблокованих ПН/РК через електронний кабінет. У випадку призупинення реєстрації ПН/РК платник отримує електронну квитанцію, що підтверджує цей факт. У такій квитанції зазначають (п. 11 Порядку № 1165):

1) номер і дату складання ПН/РК, реєстрацію якої/якого зупинено;

2) критерій(ї) ризиковості платника податку та/або критерій(ї) ризиковості здійснення операцій, на підставі якого(их) призупинено реєстрацію ПН/РК у ЄРПН, із розрахованим показником за кожним критерієм, якому відповідає платник податку;

3) пропозиція платнику податку надати пояснення та копії документів, необхідних для прийняття контролюючим органом рішення про реєстрацію ПН/РК у ЄРПН.

Таку квитанцію одночасно надсилають постачальникові (продавцеві) й отримувачеві (покупцеві) — платникові ПДВ (п. 17 Порядку № 1246).

ДФС у відкритому доступі веде Реєстр податкових накладних/розрахунків коригування, реєстрація яких зупинена (далі — Реєстр заблокованих ПН/РК). До того ж такий реєстр розміщено в Електронному кабінеті платника.

Ольга КЛЕБАН,

експерт з обліку й оподаткування

Liga:REPORT – повний спектр можливостей для платників ПДВ:

Архів за лічені хвилини; реєстраційний ліміт в СЕА ПДВ; звірка з ЄРПН; автозаповнення; перевірка контрагентів; масова перевірка ПН/РК, АН/РК, ТТН на наявність помилок; консолідація Декларації з ПДВ та унікальна функція – контроль ризиків блокування ПН.

Спробуйте!

Категорія: Всі новини | Думка експерта

Мітки: ЄРПН | перевірка ПН/РК | ПН/РК