Сезон відпусток у розпалі – час братися до виплати відпускних. Як відобразити такі виплати у Звіті з ЄСВ? Читайте докладний матеріал про законодавчі вимоги, нюанси заповнення та числові приклади заповнення звіту у сервісі Liga:REPORT.

З точки зору справляння ЄСВ, суми відпускних зовсім не відрізняються від зарплатних сум, і все ж у Звіті з ЄСВ вони відображаються дещо по-своєму.

Загалом відпускні у цьому звіті наводяться за той місяць, у якому вони були фактично нараховані в бухобліку.

Базові правила такі:

- у таблиці 1 суму відпускних показуємо в загальній сумі зарплати, тобто окремо її виділяти тут не потрібно;

- не зазначаємо інформацію щодо початку/завершення щорічної відпустки і у таблиці 5;

- а от у таблиці 6 відпускні показуємо в окремому рядку.

При цьому варто врахувати наступні нюанси при заповненні таблиці 6, зокрема:

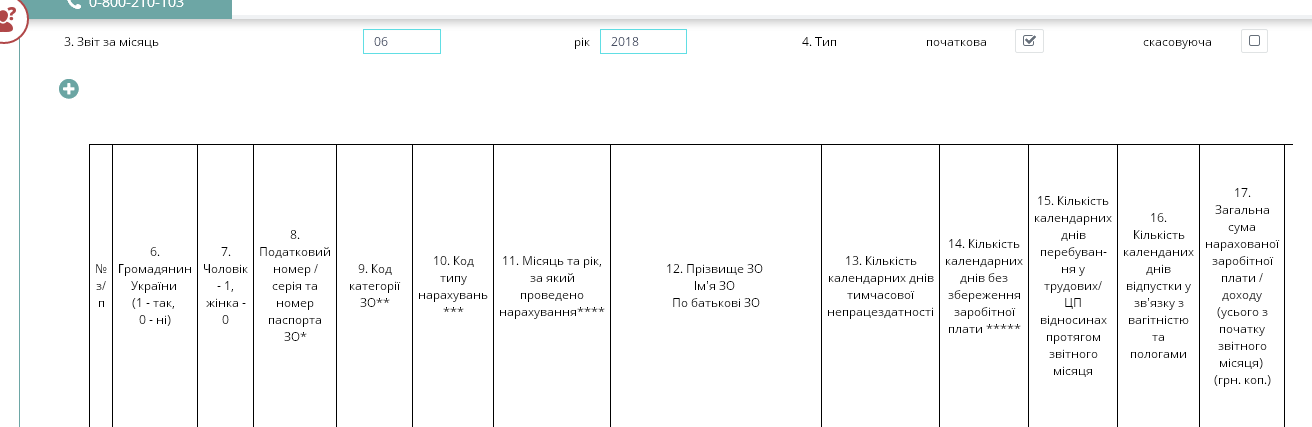

1) у графі 9 зазначаємо той самий код категорії застрахованої особи, з яким відображаємо зарплату, нараховану такій особі (у загальному випадку за звичайними працівниками – «1«, за працівниками-інвалідами, які працюють у юросіб, – «2«);

2) у графі 10 – код типу нарахувань «10«;

3) у графі 11 – період за який нараховуються відпускні.

4) графу 15 за рядком з відпускними заповнюємо тільки в тому випадку, якщо працівнику у звітному місяці не нараховувалася зарплата.

Зверніть увагу! Якщо зарплата все ж нараховувалася, то тоді кількість календарних днів перебування у трудових або цивільно-правових відносинах у поточному місяці проставляється у рядку із сумою зарплати поточного місяця. У такому випадку графа 15 за рядком з відпускними залишається незаповненою.

При цьому, якщо у звіті за поточний місяць сформовано рядок із сумами відпускних наступного місяця, графу 15 за цим рядком заповнювати не потрібно;

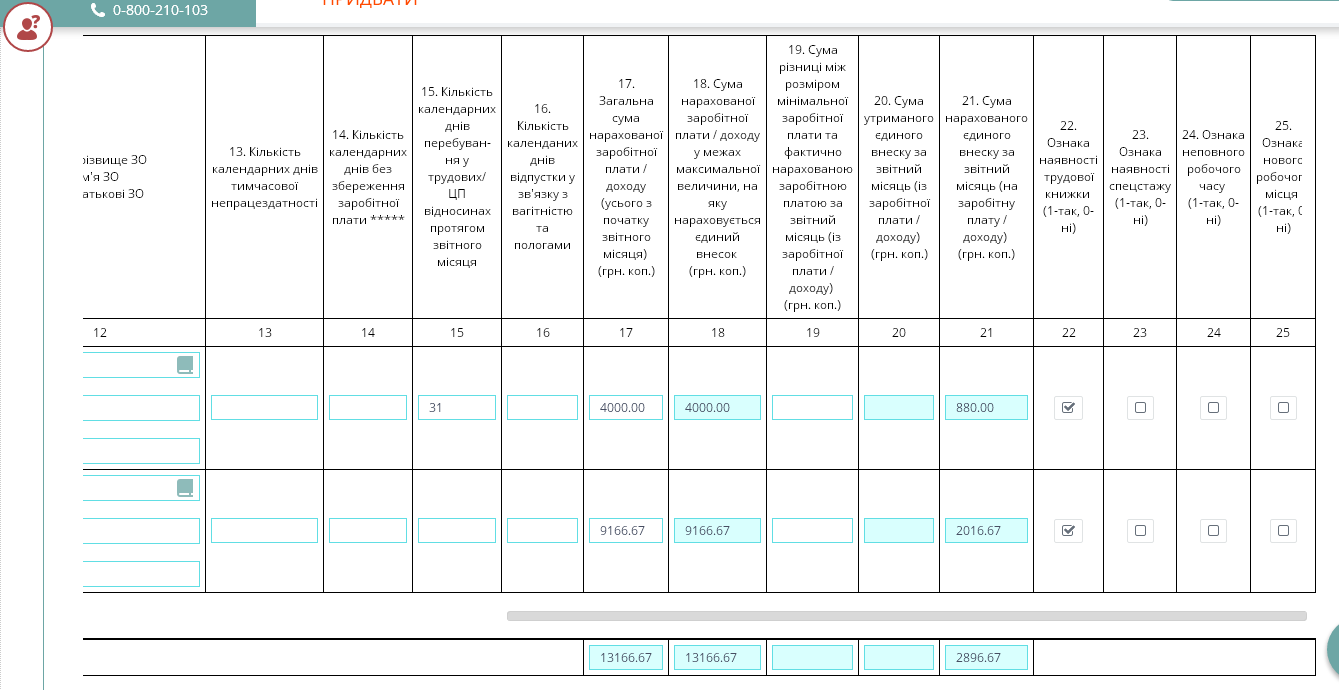

5) у графах 17 і 18 зазначаємо, відповідно загальну суму відпускних і суму, що ввійшла до бази нарахування ЄСВ після її порівняння з максимальною величиною бази нарахування ЄСВ (у 2018 році ця величина становить 55845,00 грн);

6) у графі 21 показуємо суму ЄСВ, нараховану на суму відпускних.

7) графи 22 – 25 заповнюються в загальному порядку.

Певні нюанси заповнення звіту є і для «перехідних» відпускних, зокрема:

- якщо такі суми показуютьсянаперед у місяці, в якому відбувається їх виплата, то у звіті слід формувати стільки рядків, на скільки місяців припадає щорічна відпустка працівника;

- якщо відпускні нараховуються частинами, тобто окремо за кожним місяцем, на який припадають дні щорічної відпустки, то тоді відпускні слід включати окремо до Звітів з ЄСВ за ті місяці, в яких відбувається їх нарахування.

Якщо відпускні за наступний звітний період нараховуються не за цілий місяць (тобто після виходу з відпустки працівнику може бути нараховано зарплату або інший дохід), то у звітному періоді ЄСВ нараховується на фактичну суму відпускних за майбутній період.

У такому випадку перевірка дотримання норми ч. 5 ст. 8 Закону України «Про збір та облік єдиного внеску на загальнообов’язкове державне соціальне страхування» від 08.07.2010 р. № 2464 здійснюватиметься вже в наступному періоді, коли буде відома остаточна база нарахування за відповідний період (див. лист ДФСУ від 11.03.2015 р. № 5084/6/99-99-17-03-03-15).

Закріпимо вищевказане на прикладі.

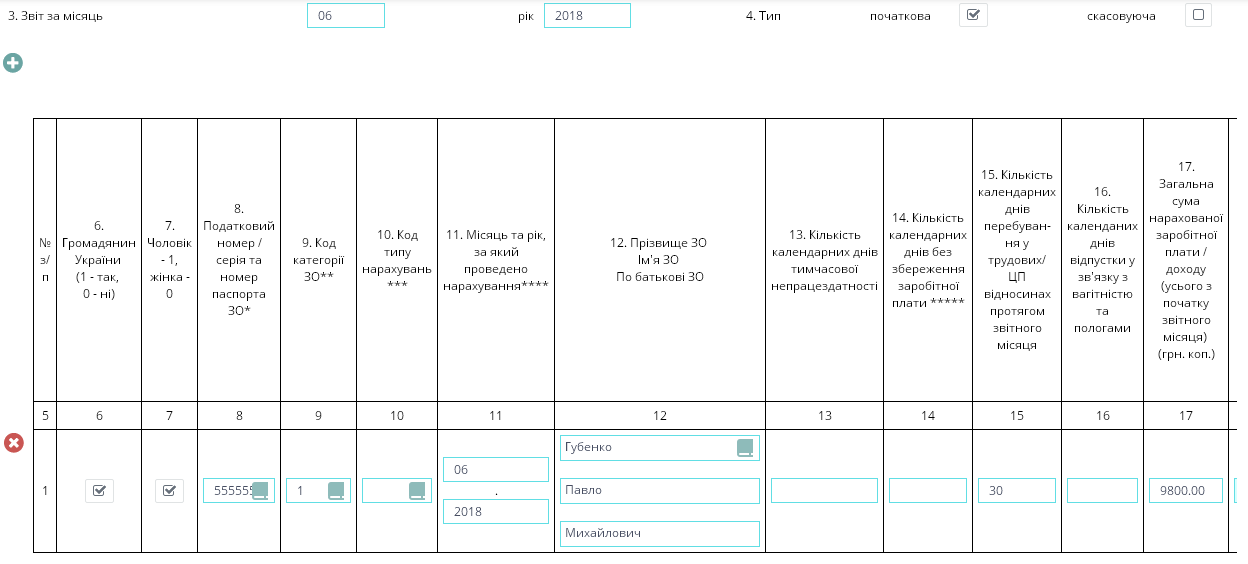

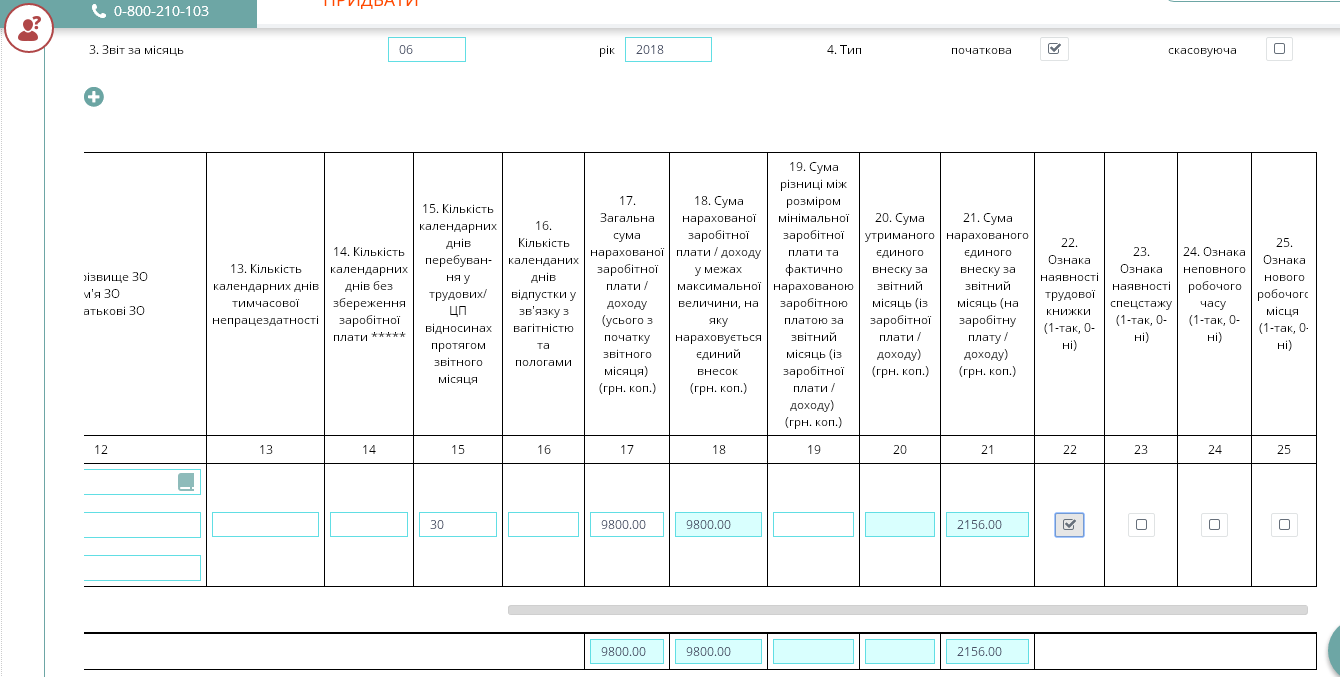

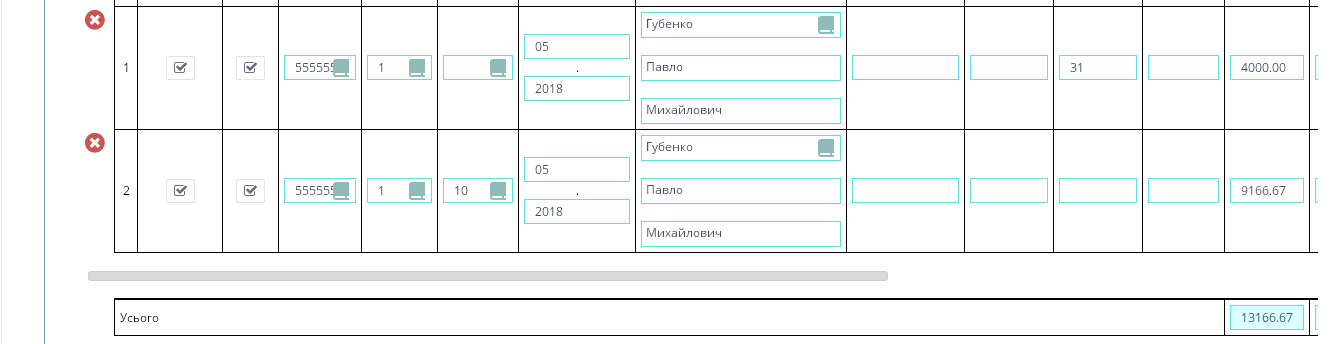

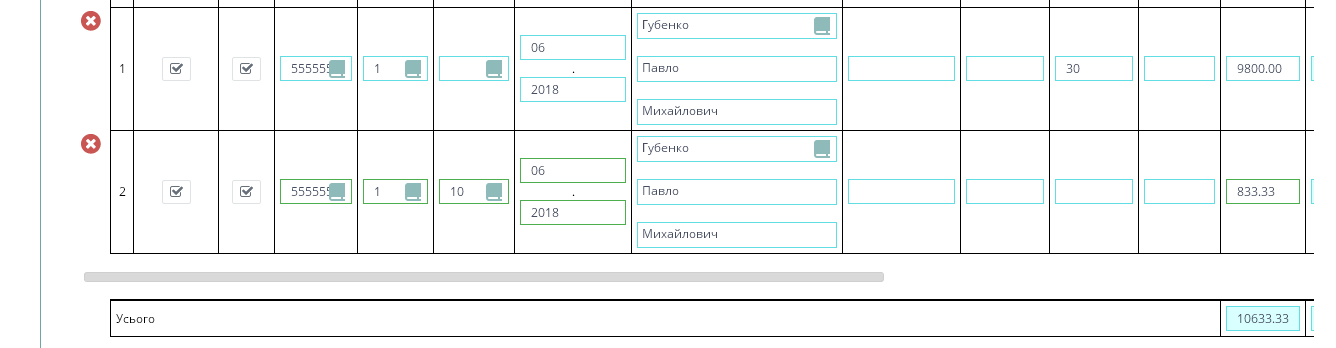

Приклад. Працівник Губенко Павло Михайлович (ПН – 5555555555) з 10 травня по 2 червня 2018 року йде у щорічну відпустку за основним місцем роботи. Сума зарплати за фактично відпрацьовані дні травня 2017 року становить 4000,00 грн (ЄСВ – 880,00 грн). Сума відпускних за період щорічної відпустки становить 10000,00 грн., у тому числі за 22 календарні дні травня – 9166,67 грн. (ЄСВ – 2016,67 грн), за 2 календарні дні червня – 833,33 грн. (ЄСВ – 183,33 грн). Сума заробітної плати за фактично відпрацьовані дні червня 2018 року – 9800,00 грн (ЄСВ – 2156,00 грн).

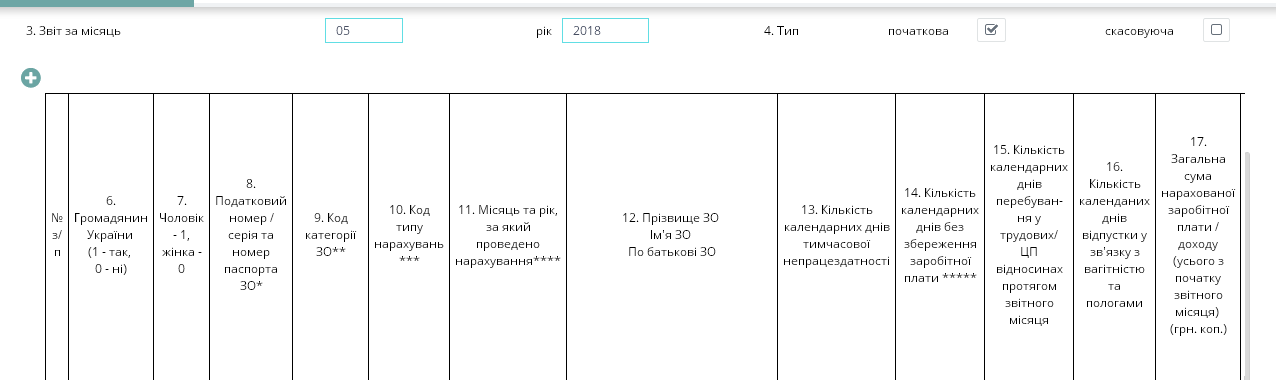

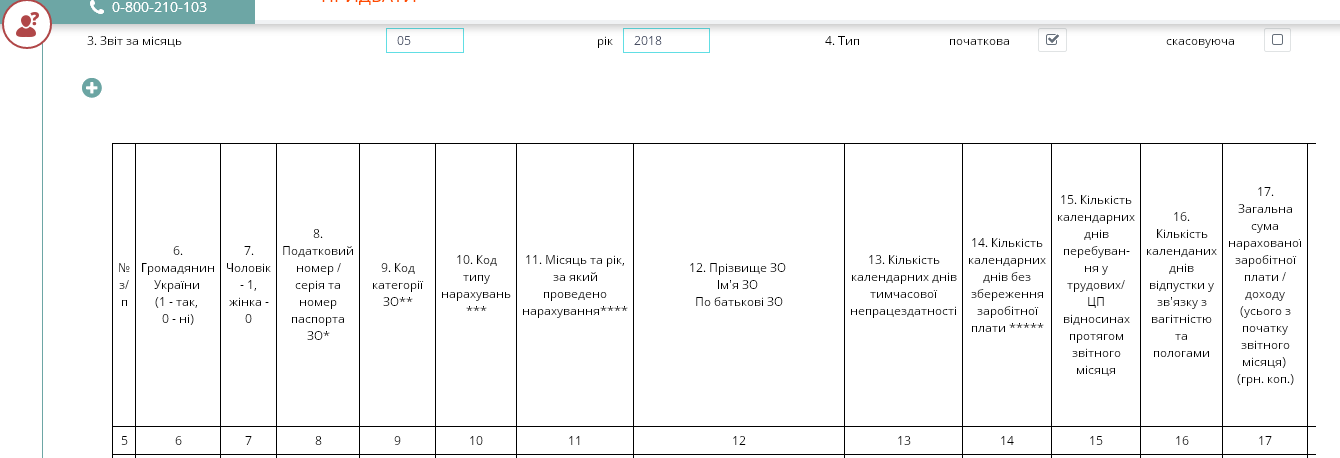

Для заповнення Звіту з ЄСВ за допомогою сервісу Liga:REPORT заходимо в розділ «Податкова звітність» та обираємо потрібну форму з переліку (J3000411). Зайшовши у звіт, знаходимо вкладку із таблицею 6 (J3040611).

За даними прикладу покажемо два способи відображення перехідних відпускних.

Спосіб 1. Усю суму відпускних за травень і червень роботодавець нараховує у травні.

Спочатку покажемо дані за травень.

Приклад відображення відпускних у Звіті з ЄСВ

<…>

А от у звіті за червень показуємо лише зарплату (див. фрагменти таблиці 6 Звіту з ЄСВ нижче).

<…>

Спосіб 2. Роботодавець нараховує відпускні окремо за кожен місяць, на який припадає відпустка. У такому разі таблиці 6 Звіту з ЄСВ за травень буде заповнено так, як показано на фрагменті звіту нижче.

<…>

У звіті за червень відпускні і зарплата відображатимуться наступним чином (див. фрагмент таблиці 6 Звіту з ЄСВ нижче).

<…>

Ось, власне, і все, що знадобиться для відображення відомостей стосовно відпускних у таблиці 6 Звіту з ЄСВ. Заповнивши всі необхідні дані, зберігаємо форму, підписуємо й надсилаємо до ДФС.

Вдалого Вам звітування із сервісом Liga:REPORT.

Liga:REPORT – інноваційний та безпечний онлайн-сервіс для бухгалтерів. Ось лише декілька причин, чому нас обирають професіонали:

- безпека: не потребує додаткових завантажень ПЗ та оновлень;

- мобільність: доступ до сервісу із будь-якого комп’ютера з виходом в мережу Інтернет;

- упевненість: Liga:REPORT інтегрована з найповнішою структурованою базою нормативно-правових актів України компанії ЛІГА:ЗАКОН, яка вже 26 років здійснює повноцінну правову підтримку бізнесу, влади та суспільства. Це дає змогу бухгалтерам безпосередньо в сервісі бачити потрібну інформацію.

Підказки і роз’яснення ситуацій, обмін документами з контрагентами, звірка з ЄРПН, інтеграція довідника контрагентів з ЄДР, доступ до актуальних вебінарів – ці та інші функції забезпечують комплексну підтримку бухгалтера у будь-яких ситуаціях.

Категорія: Всі новини | Думка експерта

Мітки: бухгалтерська звітність | відпустка | електронна звітність | ЄСВ | облік та податки | онлайн-сервіс звітності | податки | податкова звітність