Від помилок ніхто не застрахований. У цій статті ми розглянули приклади виправлення найбільш поширених «сумових» помилок у Таблиці 6 форми № Д4 Звіту з ЄСВ, а відповідні коригування наочно продемонстрували за допомогою сервісу Liga:REPORT.

До «сумових» помилок у формі № Д4 Звіту з ЄСВ можна віднести, зокрема:

- неправильне відображення бази нарахування ЄСВ (наприклад, застосування неправильної черговості нарахованих виплат застрахованій особі під час визначення максимальної бази для нарахування ЄСВ);

- неправильне застосування ставок ЄСВ;

- донарахування (зменшення) ЄСВ за попередні періоди.

Виправляючи такі помилки, потрібно врахувати:

- правильність застосування ставок ЄСВ за минулі періоди. Відповідно до пп. 4 п. 1 р. IV Інструкції про порядок нарахування і сплати єдиного внеску на загальнообов’язкове державне соціальне страхування, затвердженої наказом Мінфіну від 20.04.2015 р. № 449 (далі – Інструкція № 449), за минулі періоди ЄСВ розраховується за ставками, що діяли на день нарахування зарплати (доходу), на яку нараховується ЄСВ;

- застосування максимальної бази нарахування ЄСВ окремо за кожен місяць. Згідно з нормами пп. 2 п. 3 р. IV Інструкції № 449 застосування максимальної бази для нарахування ЄСВ до виплат, період яких більше одного місяця (лікарняні, допомога у зв’язку з вагітністю та пологами, відпускні), здійснюється окремо за кожен місяць.

Виправлення помилки в базі нарахування ЄСВ та/або ставці ЄСВ здійснюється в періоді, у якому її виявлено, у Таблицях 6 та 1 Звіту з ЄСВ.

Для наочності розглянемо декілька прикладів.

Уявімо собі ситуацію: бухгалтер підприємства у поточному місяці виявив помилкове заниження суми зарплати одного із працівників за попередній місяць. Причини тут можуть бути різні: неправильно розраховано суму зарплати за фактично відпрацьований час чи не нараховано премію, доплату, надбавку тощо. У будь-якому разі припускаємо, що помилку виявили та виправили вже в поточному місяці.

Таким чином, якщо нарахування заробітної плати здійснюється за попередній період, зокрема у зв’язку з уточненням кількості відпрацьованого часу чи виявленням помилок, суми донарахованої зарплати включаються до зарплати того місяця, у якому здійснено такі донарахування (п. 9 розд. IV Порядку формування та подання страхувальниками звіту щодо сум нарахованого ЄСВ, затвердженого наказом Мінфіну від 14.04.2015 р. № 435; далі – Порядок № 435).

Зверніть увагу! У Таблиці 6 Звіту з ЄСВ донараховану працівнику зарплату варто показувати в загальній сумі зарплати поточного місяця одним рядком, «дробити» за місяцями, за які проведено донарахування, не потрібно.

І перш ніж перейдемо до першого прикладу заповнення Звіту з ЄСВ, знайдемо відповідну форму в сервісі Liga:REPORT.

Для цього зайдіть у розділ «Податкова звітність» та оберіть необхідну форму з переліку.

Тепер перейдемо безпосередньо до прикладу.

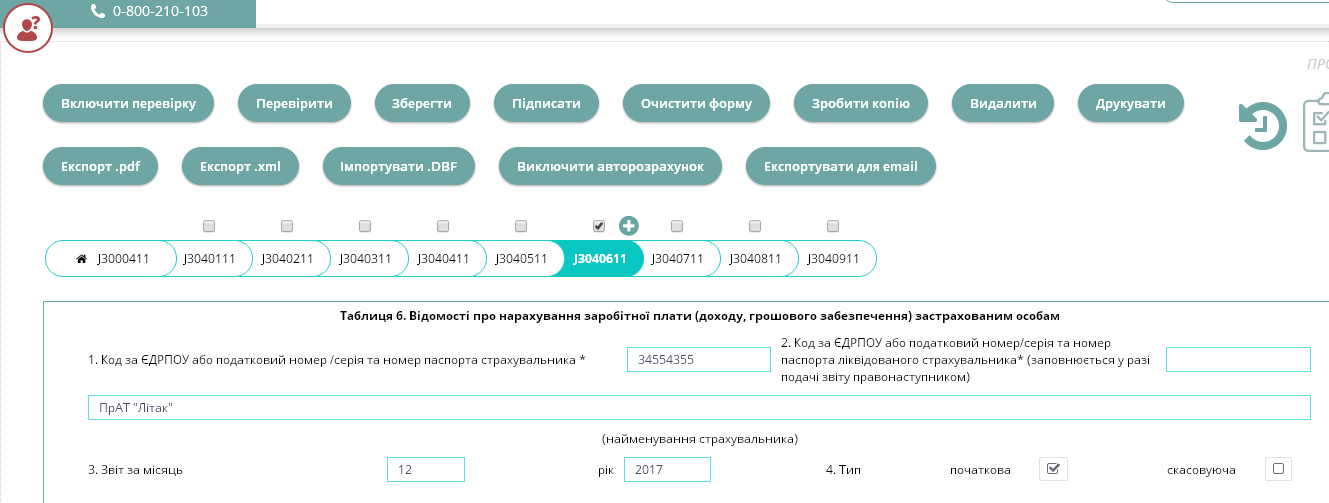

Приклад 1. Працівнику підприємства Губенку Павлу Михайловичу в листопаді 2017 року помилково не нарахували суму щомісячної премії. Помилку виявлено й виправлено у грудні. Цього ж місяця працівникові нараховано основну зарплату за грудень – 6500,00 грн, премію за підсумками роботи у грудні – 2000,00 грн, а також донараховано премію за листопад – 1200,00 грн. Таким чином, загальна сума за грудень становить 9700,00 грн, при цьому сума ЄСВ – 2134,00 грн.

Отже, заповнення Таблиці 4 Звіту з ЄСВ розпочинаємо з переходу на відповідну вкладку (як показано на малюнку).

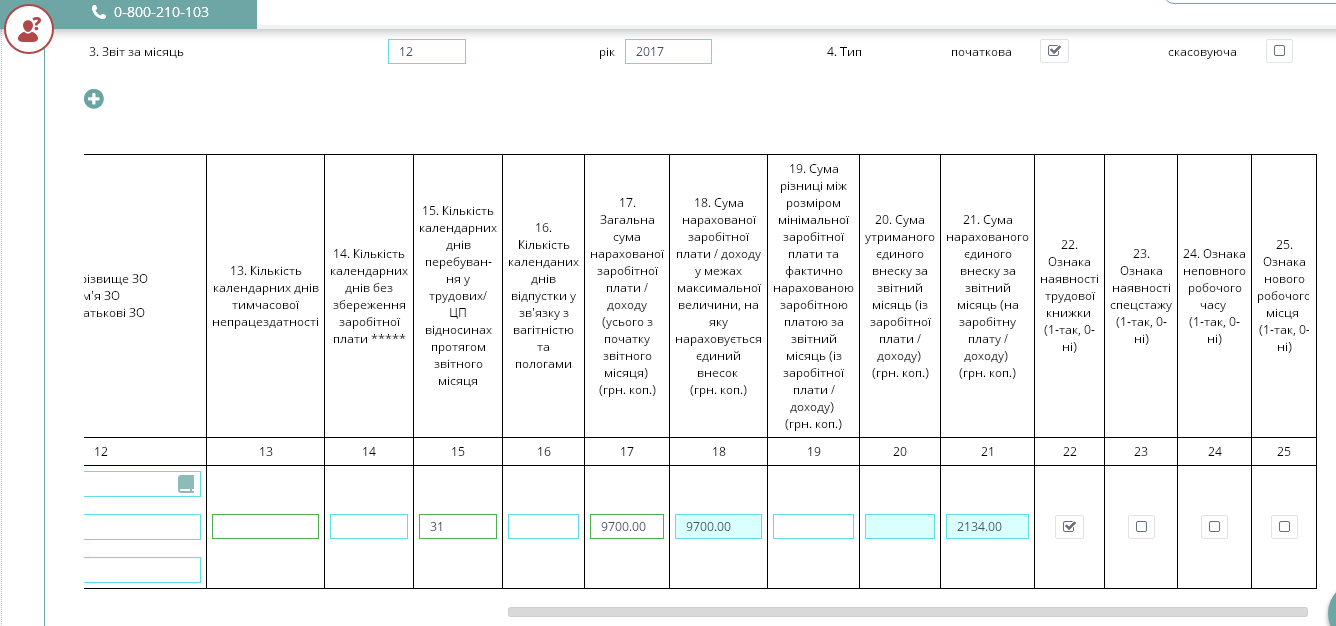

Далі заносимо всі необхідні дані (з урахуванням «забутої» премії) до таблиці.

За допомогою «прокрутки» переміщуємось до правої частини таблички, куди заносимо цифри з урахуванням виправлень.

У варіанті «на друк» ця форма виглядатиме так:

Тепер розглянемо дещо іншу ситуацію: за даними бухобліку в попередньому звітному періоді працівнику підприємства нарахували виплату, що враховується до бази нарахування ЄСВ, однак через ті чи інші причини на неї не нарахували ЄСВ, який у підсумку не потрапив до відповідного Звіту з ЄСВ.

Як виправити цю ситуацію?

Помилки такого «калібру» варто виправляти за той звітний період, у якому їх виявлено. Для цього в Таблиці 6 необхідно сформувати окремий рядок, у якому вказати, зокрема, такі відомості:

- у графі 10 – код типу нарахувань «2», якщо помилку виявлено самостійно і донараховується ЄСВ;

- у графі 11 – місяць і рік, у якому допущено помилку, що виправляється;

- у графі 17 – суму доходу, яку помилково не відображено у цій графі;

- у графі 18 – суму доходу, на яку самостійно донараховано ЄСВ;

- у графі 21 – суму донарахованого ЄСВ.

При цьому графи 22 – 25 заповнюються у загальному порядку.

За наявності декількох рядків стосовно однієї застрахованої особи кількість календарних днів перебування у трудових/цивільно-правових відносинах протягом звітного місяця зазначається лише в одному, а саме в тому, в якому зазначаються дані про суми заробітної плати (за їх наявності) (п. 9 розд. IV Порядку № 435).

Зверніть увагу! Указані помилки потребують заповнення рядків 4, 4.1, 4.3, 4.4 Таблиці 1 Звіту з ЄСВ.

До речі, за таким самим принципом виправляється ситуація, коли нарахований у бухобліку ЄСВ сплачено, але не відображено у Звіті з ЄСВ.

Наведемо приклад.

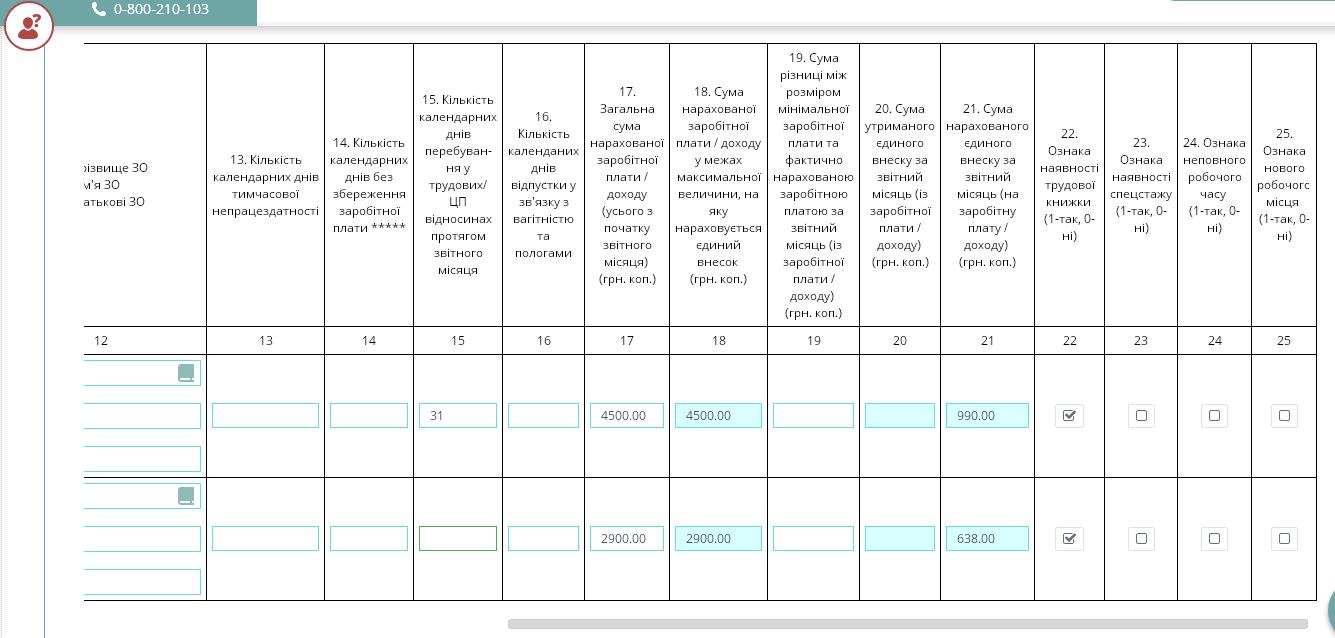

Приклад 2. Працівнику підприємства Губенку Павлу Михайловичу нараховано заробітну плату в розмірі, меншому ніж мінімальна заробітна плата. У зв’язку з чим здійснено доплату до мінімального розміру ЄСВ, а саме 638,00 грн (2900,00 грн х 22 %). Проте в Таблиці 6 Звіту з ЄСВ за листопад 2017 року бухгалтер у графі 19 вказав лише суму різниці між розміром мінімальної заробітної плати і фактично нарахованою заробітною платою — 2900,00 грн, а в графі 21 помилково не вказав суму нарахованого ЄСВ на різницю — 638,00 грн. Помилку виправлено в грудні. У цьому ж місяці працівнику нараховано зарплату в сумі 4500,00 грн, при цьому сума ЄСВ становила 990,00 грн.

Приклад відображення цих даних покажемо на фрагментах Таблиці 6 Звіту з ЄСВ.

За схожим принципом вирішується ситуація, коли підприємство в попередньому звітному періоді помилково нарахувало ЄСВ на виплату, яка не входить до бази нарахування ЄСВ. Простіше кажучи, підприємство сплатило ЄСВ із виплати, на яку ЄСВ не нараховують.

У цьому разі діяти потрібно так.

По-перше, як і в попередньому випадку, таку помилку виправляємо у Звіті з ЄСВ, який сформовано за той звітний період, у якому таку помилку було виявлено.

По-друге, у Таблиці 6 формуємо окремий рядок, до якого заносимо такі відомості:

- у графі 10 – код типу нарахувань «3», якщо помилку виявлено самостійно і сторнується надмірно нарахований ЄСВ;

- у графі 11 – місяць і рік, у якому допущено помилку, що виправляється;

- у графі 17 – суму нарахованого доходу, яку помилково зазначено в цій графі;

- у графі 18 – суму доходу, яку помилково включено до бази нарахування ЄСВ;

- у графі 21 – надмірно нараховану суму ЄСВ.

Як і в попередній ситуації, графи 22 – 25 заповнюються за звичним сценарієм.

Зверніть увагу! Виправляючи таку помилку, не забудьте про заповнення рядків 5, 5.1, 5.3, 5.4 Таблиці 1 Звіту з ЄСВ.

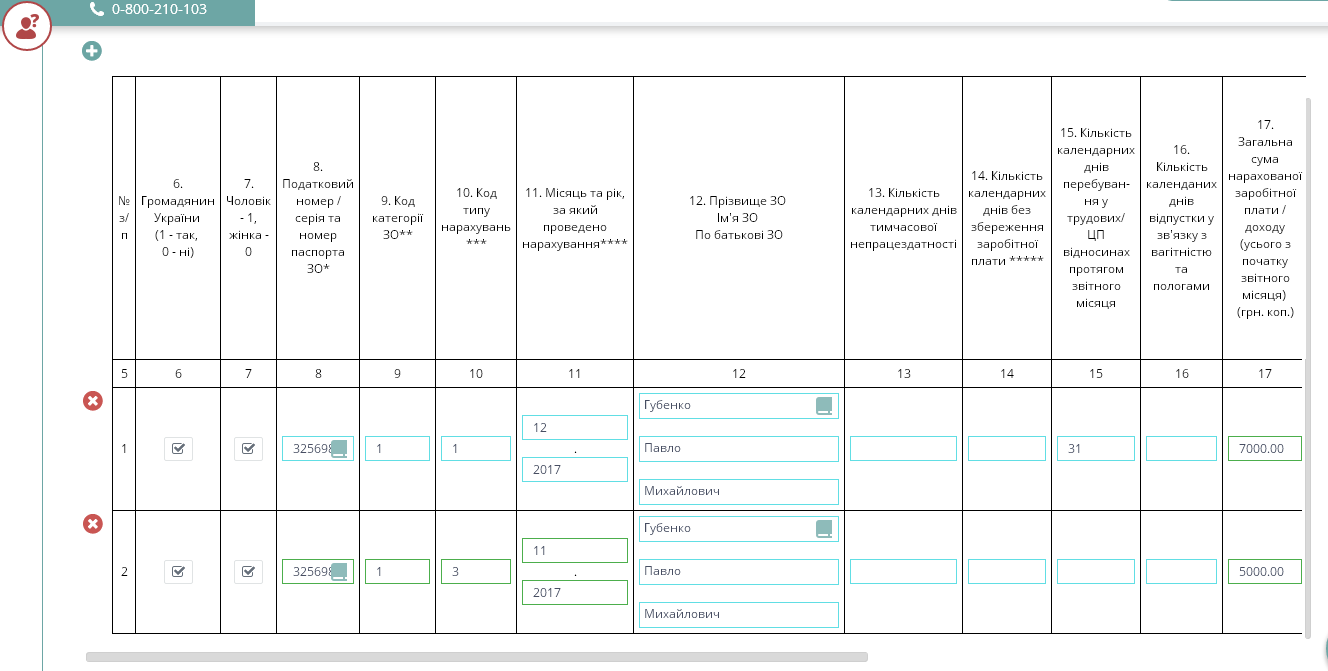

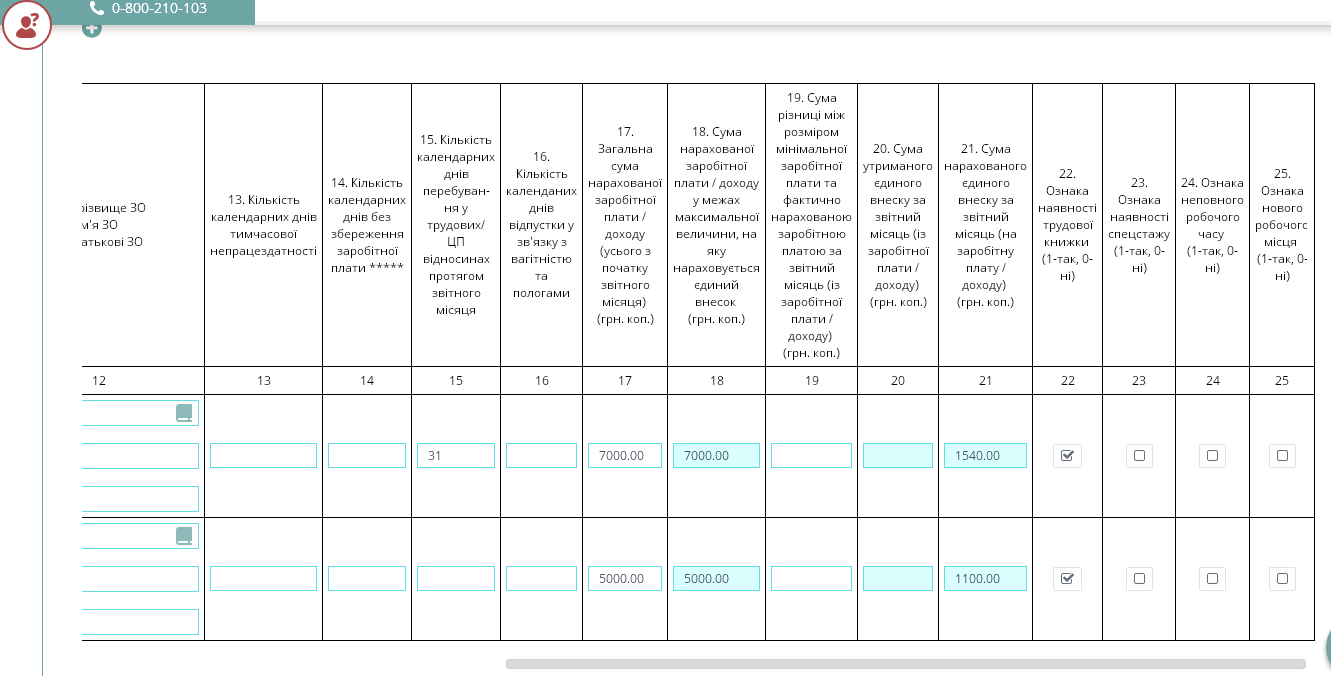

Приклад 3. Працівнику підприємства Губенку Павлу Михайловичу нараховано разову матеріальну допомогу на лікування (не належить до фонду оплати праці) в сумі 5000,00 грн. Помилково цю суму в листопаді включено до бази нарахування ЄСВ у сумі 1100,00 грн. Помилку виявлено й виправлено в грудні. У цьому ж місяці Губенку П. М. нараховано зарплату в сумі 7000,00 грн, сума ЄСВ при цьому становить 1540,00 грн.

Приклад відображення зазначених даних покажемо на фрагментах Таблиці 6 Звіту з ЄСВ.

Ось, власне, і все. Виправляйте помилки у Звіті з ЄСВ завжди без проблем та вчасно за допомогою сервісу REPORT.

Liga:REPORT– інноваційний і безпечний сервіс для подання електронної звітності та реєстрації ПН. Ось лише кілька причин, чому нас обирають професіонали:

– безпека: не потребує додаткових завантажень ПЗ та оновлень;

– мобільність: доступ до сервісу із будь-якого комп’ютера з виходом в мережу Інтернет;

– упевненість: Liga:REPORT інтегрована з найповнішою структурованою базою нормативно-правових актів України компанії ЛІГА:ЗАКОН, яка вже 26 років здійснює повноцінну правову підтримку бізнесу, влади та суспільства. Це дає змогу бухгалтерам безпосередньо в сервісі бачити потрібну інформацію.

Автозаповнення, підтримка професіоналів ЛІГА:ЗАКОН у режимі 24/7, довідники “Контрагенти”, “Працівники”, “Номенклатура”, прості алгоритми й підказки під час заповнення, автоперевірка – усе це не лише заощаджує час, а й страхує бухгалтера від помилок під час заповнення звітності.

Долучайтесь! Перші 7 днів – безкоштовно.

Категорія: Всі новини | Думка експерта