Як скористатись механізмом попередження блокування «ризикових» податкових накладних (ПН) та розрахунків коригування (РК)? Використовуємо Таблицю платника податків та пояснення до неї (наведено в додатку до наказу Мінфіну від 13.06.2017 р. № 567; далі – Наказ № 567) та сервіс Liga:REPORT.

Профілактика блокування ПН/РК актуальна насамперед для тих платників, у яких на «вході» були одні види товарів (робіт, послуг), а на «виході» – зовсім інші. Здебільшого це стосується виробників продукції, переробників давальницької сировини, постачальників робіт і послуг, торговців певними наборами (комплектами) продукції (товарів, послуг). Але на цьому коло користувачів такої Таблиці не замикається, адже нею можуть скористатись абсолютно всі платники ПДВ.

По суті, цю Таблицю призначено для налаштування «фільтру» у ЄРПН, який автоматично відсіює «ризикові» ПН/РК. Для перестрахування (звичайно, якщо є сумніви щодо успішного подолання ПН/РК «блокувального фільтру») у платника є можливість подати Таблицю ще до моменту надання ПН/РК для реєстрації в ЄРПН.

В ідеалі, подання Таблиці для платника податку є можливістю упередження зупинення реєстрації ПН/РК за ідентичними операціями. У разі правильного заповнення платником Таблиці та прийняття Комісією ДФС у подальшому реєстрація ПН із зазначеними кодами згідно з УКТ ЗЕД / ДКПП не зупинятиметься (див. лист ДФСУ від 06.09.2017 р. № 2723/99-99-07-05-01-18).

Зверніть увагу! Таблицю разом із додатками до неї потрібно подавати виключно в електронному вигляді засобами електронного зв’язку (п. 4 Наказу № 567).

У цьому нам допоможе сервіс Liga:REPORT.

Заповнення Таблиці розпочинаємо із входу до розділу «Запити до ДФС», як показано нижче.

Далі з переліку вибираємо форму з назвою «Додаток до Критеріїв оцінки ступеня ризиків, достатніх для зупинення реєстрації податкової накладної / розрахунку коригування в Єдиному реєстрі податкових накладних».

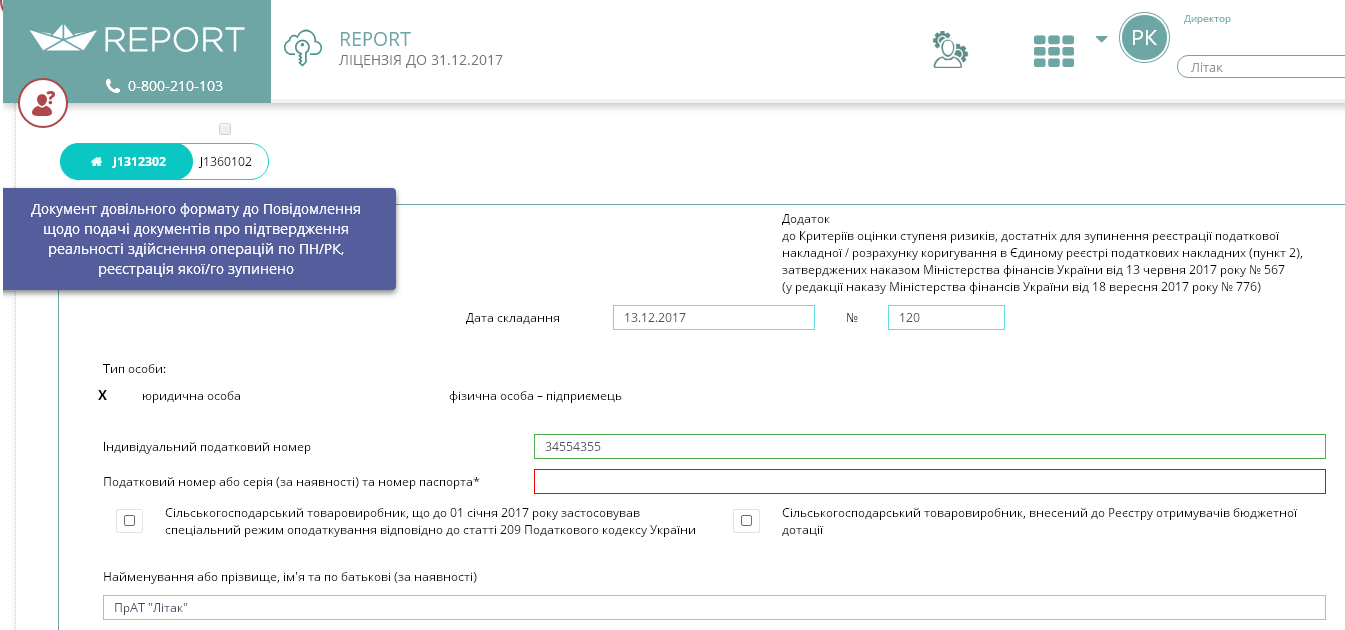

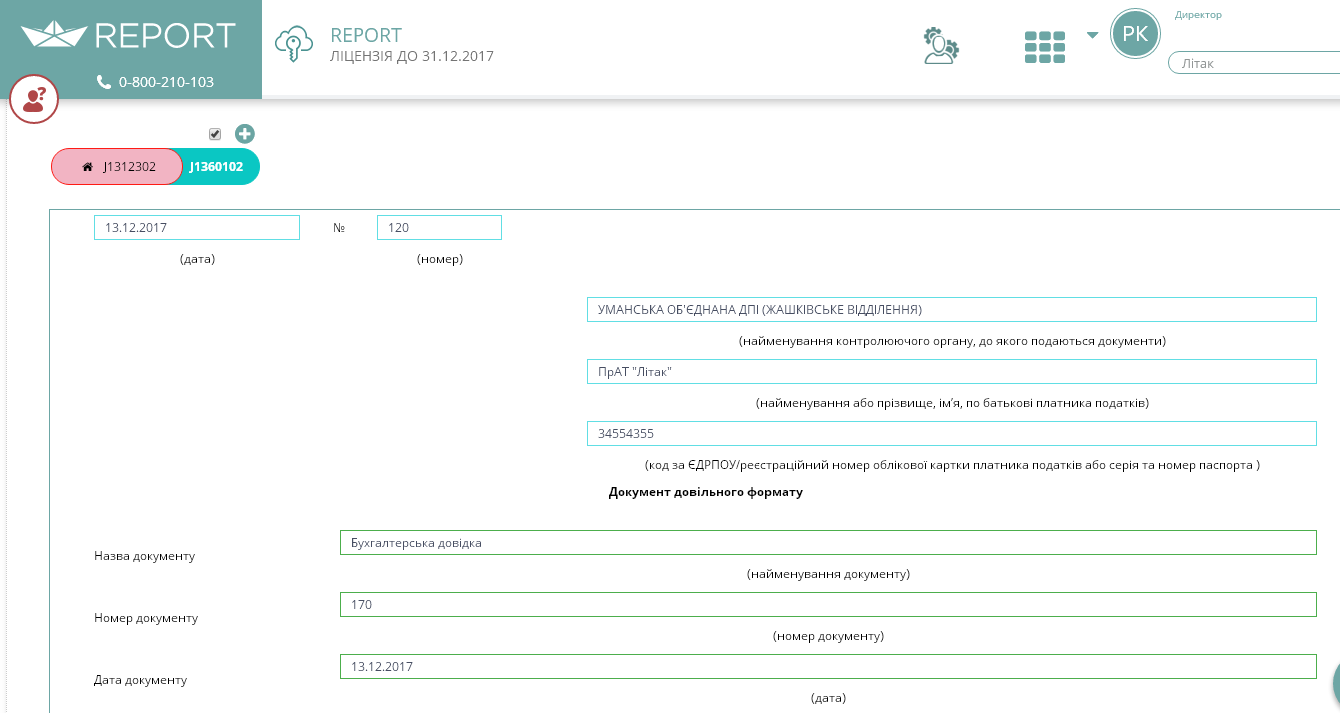

Зверніть увагу! Таблиця складається з двох частин: (1) безпосередньо Таблиці платника податку (J1312302) і (2) Документа довільного формату (J1360102).

У Таблиці даних платника деякі поля заповнюватимуться автоматично на підставі даних про підприємство. Усі інші поля потрібно заповнити самостійно: номер таблиці (порядок нумерації таблиць не регламентовано, тож платник може проставляти нумерацію на свій розсуд), поле «Підписант» (поставимо позначку в полі «керівник», якщо таблицю підписуватиме керівник, а не уповноважена особа).

Якщо до полів «(реєстраційний номер облікової картки платника податків / серія та/або номер паспорта)» та «(прізвище ім’я, по батькові)» нижньої частини таблиці не підвантажилися податковий номер та П. І. Б. директора, відповідно, то їх треба ввести вручну (а якщо підписує уповноважена особа, то в цих полях мають зазначатися її реквізити).

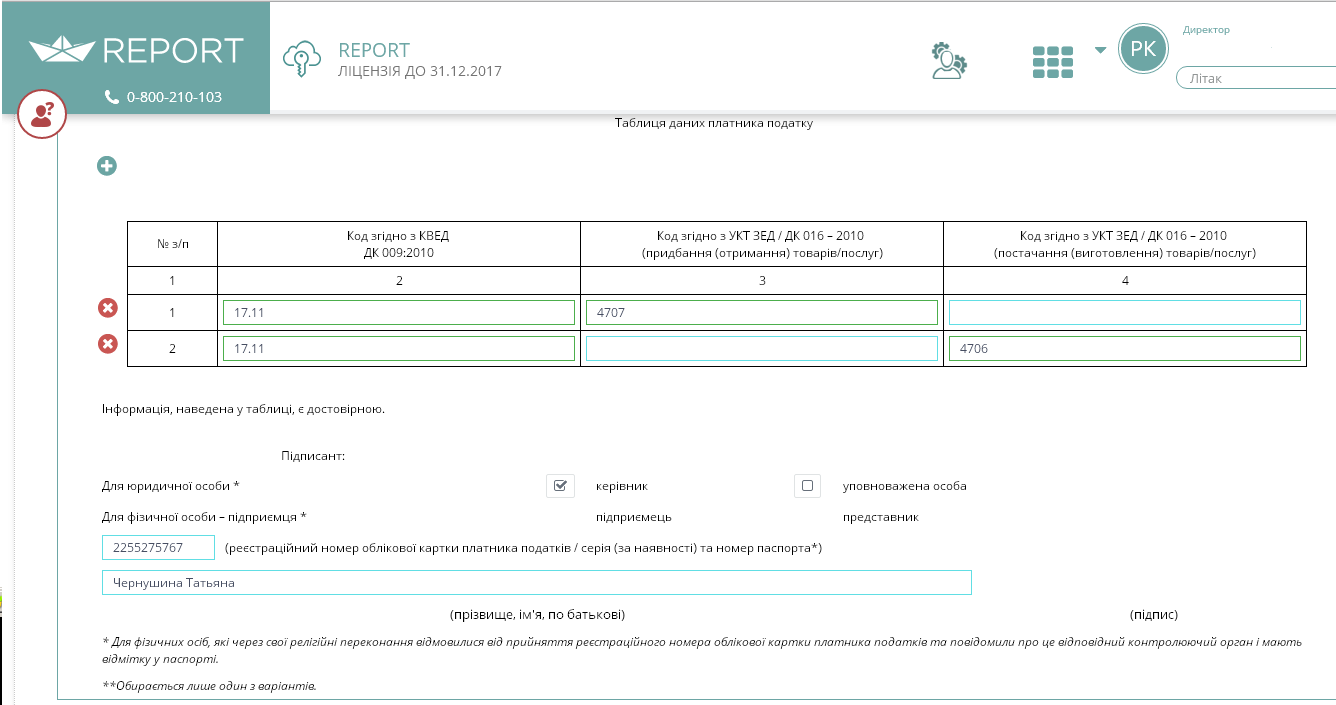

Далі заповнюємо всі необхідні дані табличної частини форми (цифри цього прикладу взято з Пам’ятки, яку податківці розмістили на своєму офіційному сайті). Кнопками «+» або «-» можна, відповідно, додавати або вилучати додаткові рядки у табличній частині (як показано на малюнку).

Відповідно до рекомендацій, наданих листом ДФС від 06.09.2017 р. № 2723/99-99-07-05-01-18, заповнення граф Таблиці даних платника податків здійснюється таким чином:

1) у графі 2 – вид економічної діяльності відповідно до Класифікатора видів економічної діяльності (КВЕД ДК 009:2010);

2) у графі 3 – коди товарів згідно з УКТ ЗЕД або коди послуг згідно з Державним класифікатором продукції та послуг (ДК 016-2010) (далі – ДКПП), що на постійній основі придбаваються (отримуються) платником податку;

3) у графі 4 – коди товарів згідно з УКТ ЗЕД або коди послуг згідно з ДКПП, що на постійній основі постачаються (виготовляються) платником податку.

Під час подання Таблиці відповідно до виду економічної діяльності зазначення кодів товарів згідно з УКТ ЗЕД / послуг згідно з Державним класифікатором продукції послуг (ДК 016-2010), що постачаються (виготовляються) платником податку, є обов’язковим, на відміну від зазначення кодів товарів/послуг, що придбаваються (отримуються) таким платником для їх виготовлення.

Звертаємо увагу! Одночасне заповнення граф 3 і 4 в одному рядку Таблиці не допускається.

Код товарів згідно з УКТ ЗЕД / код послуг згідно з ДКПП – зазначаються цифри, ідентичні цифрам УКТ ЗЕД / ДКПП, вказаним у податковій накладній, що заблокована.

У Таблиці зазначаються тільки ті коди УКТ ЗЕД / ДКПП і ті коди КВЕД, які дійсно відповідають діяльності платника, якого зупинено податкову накладну та платник отримав квитанцію про зупинення її реєстрації в ЄРПН.

Отримання попередньої оплати за товари, постачання яких ще не відбулося, не позбавляє платника податку права навести у Таблиці інформацію щодо товарів, стосовно яких вона отримана.

Після заповнення табличної частини переходимо до Документа довільного формату. Тут заповнюємо шапку форми.

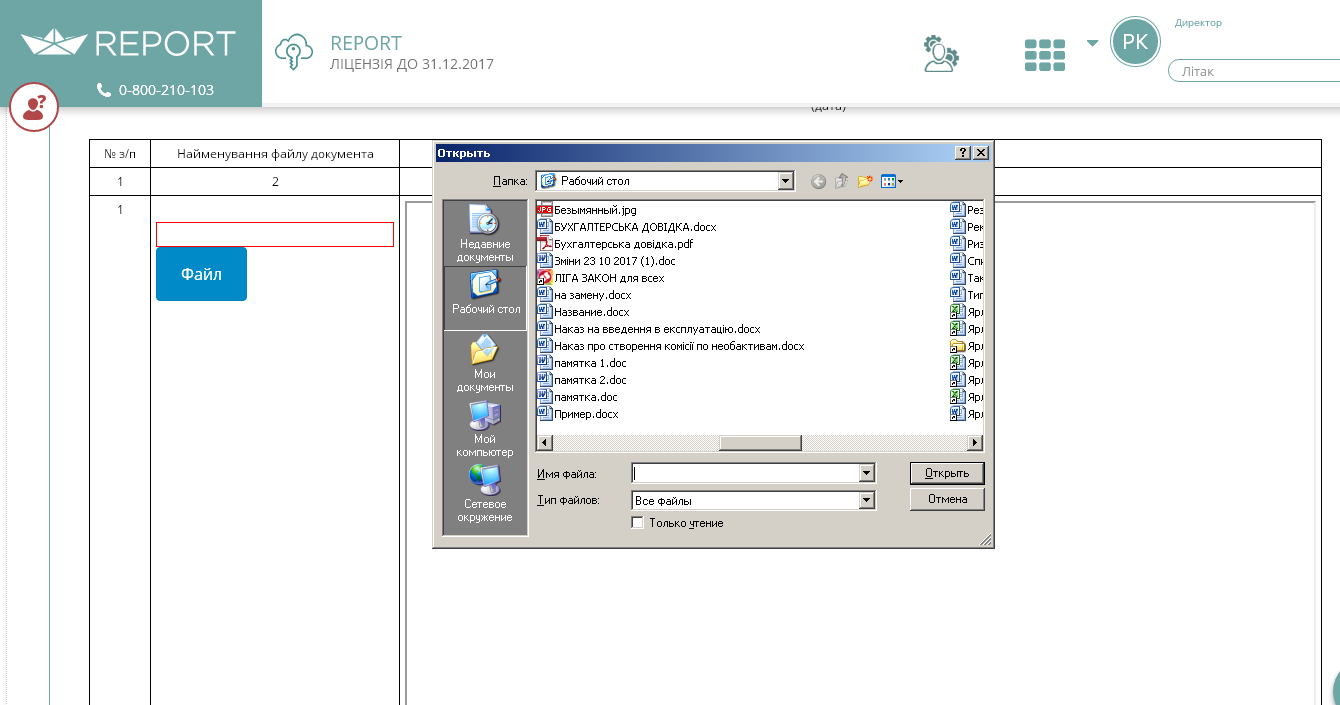

Табличну частину цієї форми призначено для завантаження файлів з поясненнями. Натискаючи на кнопку «Файл», форма запропонує завантажити документ з поясненнями, які до цього часу мають бути вже готові у PDF-форматі. Вибираємо потрібний файл і натискаємо «Відкрити» (як показано на малюнку).

Зверніть увагу! Розмір кожного додатка не повинен перевищувати 2 МБ. Податківці радять у разі сканування документів установлювати рівень, що забезпечує розмір файла відсканованої копії не менше 100 КБ.

У поясненні вказується специфіка господарської діяльності платника, що має незмінний характер, а також можна послатися на податкову й іншу звітність платника податку.

На замітку! Платнику податку не потрібно засвідчувати копії документів, визначених вичерпним переліком документів, достатніх для прийняття рішення про реєстрацію податкової накладної / розрахунку коригування в ЄРПН, оскільки такі документи подаються у сканованому вигляді у форматі PDF у вигляді окремих додатків до Повідомлення щодо подання документів про підтвердження реальності здійснення операцій з відповідним накладанням на них електронного цифрового підпису підписувача (підписувачів) та електронної печатки (за наявності) (роз’яснення з категорії 101.17 «ЗІР»).

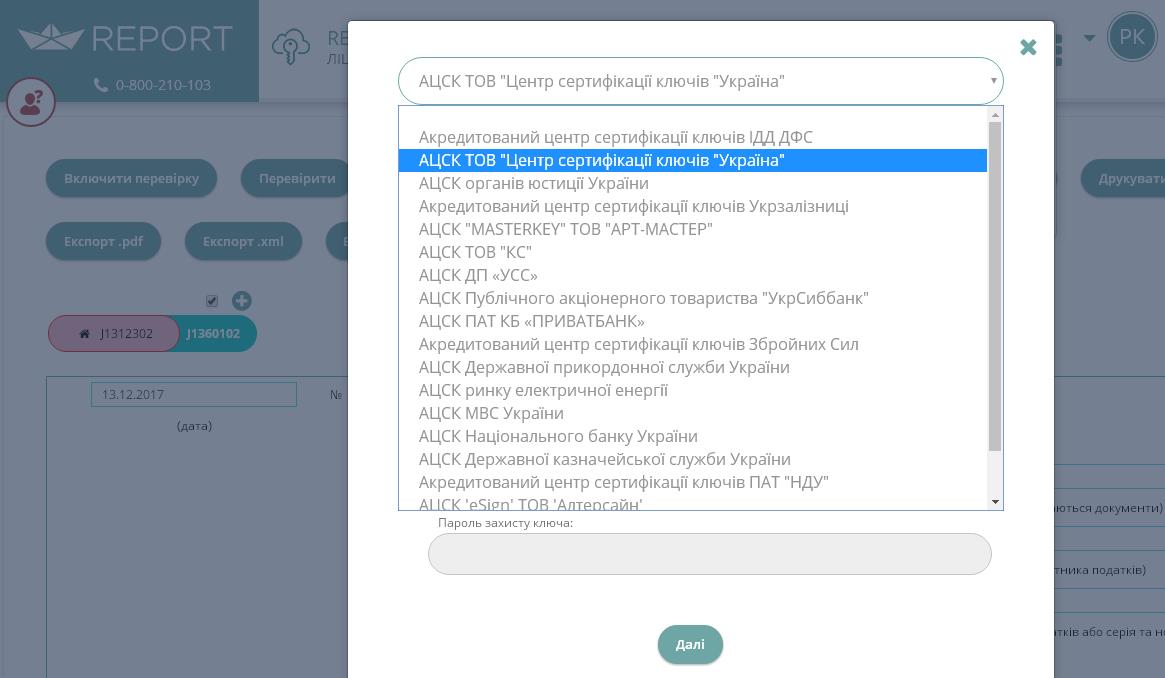

Після завантаження всіх додатків і формування Таблиці натискаємо кнопку «Зберегти», а потім «Підписати». Перед надісланням до ДФС, з переліку вибираємо необхідний «ключ» для підписання, виконуючи такі інструкції.

Ось, власне, і все. Складайте «антиблокувальні» документи для «ризикових» ПН/РК завжди без проблем та вчасно за допомогою сервісу REPORT. Ми щодня вдосконалюємося та вкладаємо максимум зусиль, аби полегшити бухгалтерам роботу.

Вдалої роботи в сервісі REPORT!

Liga:REPORT – зручний і надійний онлайн-сервіс підготовки та подання звітності для бухгалтерів і підприємців. Робота з Liga:REPORT здійснюється онлайн із комп’ютера, ноутбука чи планшета на будь-якій операційній системі. Користувачам не потрібно для роботи з сервісом установлювати на свій ПК програми й постійно оновлювати їх, що позбавляє від потенційних ризиків. Сервіс-провайдер ЛІГА:ЗАКОН забезпечує актуальність усіх форм і даних та високий рівень захисту.

Інтеграція з найповнішою структурованою базою нормативно-правових актів України дає змогу бухгалтерам безпосередньо в сервісі бачити потрібну інформацію. Довідники користувача «Контрагенти», «Номенклатура», «Працівники», прості алгоритми й підказки під час заповнення, автоперевірка й автозаповнення – усе це не лише заощаджує час, а й страхує бухгалтера від помилок під час заповнення звітності. Ще одна перевага – консультаційна підтримка бухгалтерів у режимі 24/7 як онлайн, так і телефоном, завдяки чому користуватися сервісом можна навіть без значного досвіду.

Liga:REPORT – більше ніж звітність. Це ваша впевненість і комплексна підтримка професіоналів.

Категорія: Всі новини