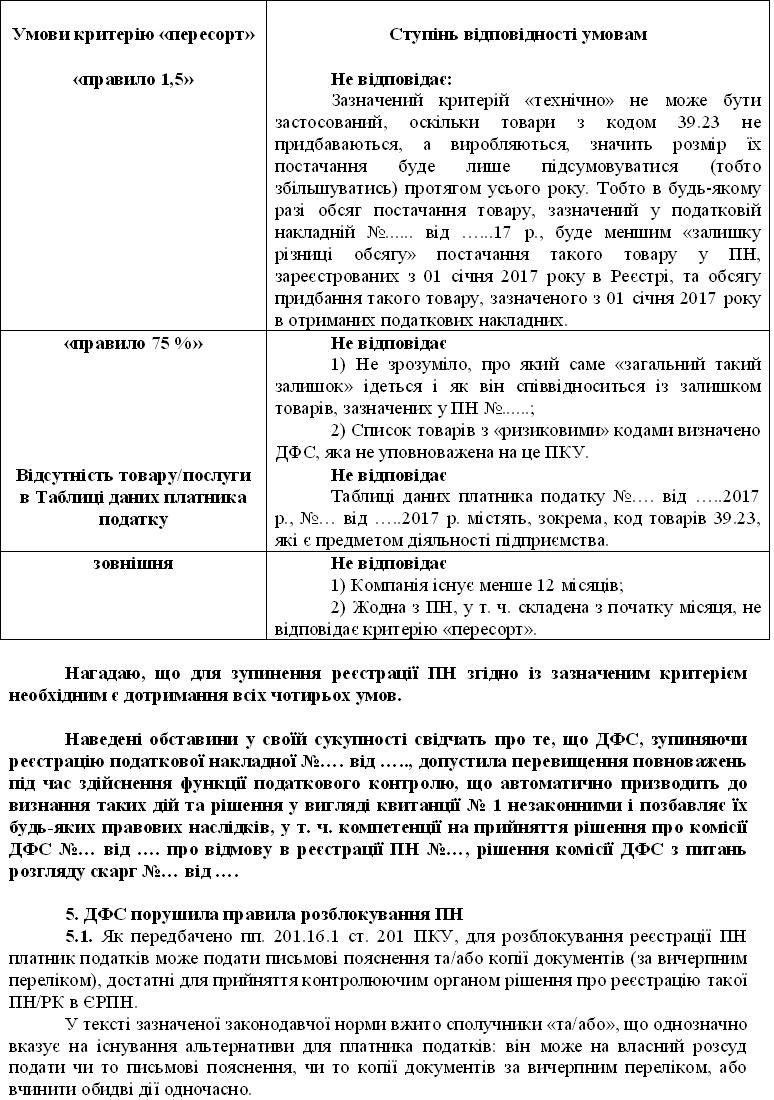

У цьому матеріалі розглядаються особливості захисного алгоритму від «напрацювань» СМКОР, зокрема «фемідного» способу відстоювання своїх прав та інтересів.

Хто має ПРАВо?

За загальним правилом, будь-яка особа, яка вважає, що її права, свободи чи інтереси порушено, може звернутися до суду за їх захистом (ст. 3 КАСУ).

Очевидно, насамперед під цю конструкцію підпадає постачальник, у діяльності якого система відпрацювання «схемного» податкового кредиту виявила щось спільне з ознаками фіктивності. Інакше кажучи, це власник незареєстрованої ПН/РК.

Водночас на роль ображеного непогано підходить і покупець тих товарів/послуг, ПН/РК з постачання яких було заблоковано. Адже саме він втрачає права на податковий кредит, що збільшує задекларовану суму ПДВ, яку потрібно сплачувати до бюджету. Крім того, саме він втрачає реєстраційний ліміт у СЕА ПДВ і для того, щоб зареєструвати ПН уже на свого покупця, вимушений додатково поповнювати електронний рахунок «живими» грошима. Абсурдність ситуації для покупця полягає ще й у тому, що протягом усього періоду нереєстрації ПН на товар, що реалізується, він не зможе зареєструвати ПН уже на свого клієнта (другого покупця), адже, за логікою «штучного інтелекту», до цього моменту товару нізвідки взятися.

Тому ідеальною вбачається ситуація, за якої до суду йдуть обидва учасники «фіктивної» операції: разом «наслідили» – разом і «розгрібати». Варіації в цьому разі можливі такі: постачальник і покупець – співпозивачі; постачальник – позивач, а покупець – третя особа на його стороні без самостійних вимог.

Але на практиці не завжди все так легко й гарно. Найчастіше трапляються випадки, коли, наприклад, той самий продавець товарів/послуг з різного роду причин не бажає або ж не має можливості захищати податковий кредит свого клієнта. Тоді покупцеві можна порадити або оформляти на себе довіреність на представництво інтересів постачальника в суді від його імені, або ж, якщо контакт взагалі втрачено, подавати адмінпозов від себе як позивача (аргументацію порушеного права дивіться вище).

Із чим піти?

Важливість цього питання реклами не потребує. Адже від правильності вибору способу поновлення порушеного права значною мірою й залежатиме остаточний результат.

На перший погляд, найближчими за змістом і можливістю забезпечення найбільш повного захисту порушених прав та інтересів вбачаються такі позовні вимоги:

– скасувати рішення про відмову в реєстрації ПН/РК;

– зобов’язати ДФС України зареєструвати ПН/РК датою надсилання ПН/РК на реєстрацію.

Саме до таких напрацювань спрямовує правозастосовна практика, що склалася в «доблокувальний» період (див. лист ВАСУ від 24.10.2013 р. № 1486/12/13-13).

Однак карти сплутали наші законодавці, які передбачили абсолютно новий спосіб поновлення порушеного права платників податків у вигляді реєстрації відповідної ПН/РК в ЄРПН (пп. «б» пп. 201.16.4 ПКУ). При цьому важливим у такому разі є те, що датою реєстрації ПН/РК буде саме дата набрання чинності таким рішенням суду.

Об’єктивно кажучи, дещо бентежить практичний бік реалізації прийнятого судового акта. Адже, за загальним правилом, постанова/ухвала суду апеляційної чи касаційної інстанції за результатами перегляду набувають чинності з моменту оголошення. Але спочатку документ потрібно виготовити, підписати та надіслати сторонам, а це все час, який на практиці іноді сягає не зовсім розумних меж. А з огляду на незацікавленість ДФС в оперативному вирішенні проблеми, очевидним є те, що саме платник податків (позивач), який виграв спір, повинен буде проявити неабияку кмітливість щодо миттєвої доставки рішення суду до канцелярії найголовнішого фіскального органу. І при всьому при цьому реєстрація ПН/РК залежатиме від функціональних можливостей системи провести реєстрацію заднім числом.

Для тих же, хто дотримується іншої позиції, ніж зазначена в пп. «б» пп. 201.16.4 п. 201.16 ПКУ, як нормативним підґрунтям можна керуватися положеннями ст. 162 КАСУ, а також рішенням ЄСПЛ у справі «Компанія «Вестберґа таксі Актіеболаґ» та Вуліч проти Швеції»від 23.07.2002 р. (заява № 36985/97), де в п. 110 зазначено, що «…адміністративні суди, які розглядають скарги заявників стосовно рішень податкового управління, мають повну юрисдикцію у цих справах та повноваження скасувати оскаржені рішення…».

Але, на наш погляд, будь-які інші формулювання у прохальній частині адмінпозовів можуть призвести до відмов ДФС у реєстрації ПН/РК за формальними ознаками. Це потрібно завжди пам’ятати.

Як додатковий позовний бонус можна порадити обов’язкове включення до позову вимоги щодо здійснення судового контролю в порядку ст. 267 КАСУ. Це може бути не лише гарною мотивацією для ДФС, а й стати джерелом додаткового доходу.

Куди податися?

Правила процесуального закону в цьому разі звучать так:

Адміністративні справи з приводу оскарження нормативно-правових актів Кабінету Міністрів України, міністерства чи іншого центрального органу виконавчої влади, Національного банку України чи іншого суб’єкта владних повноважень, повноваження якого поширюються на всю територію України … вирішуються окружним адміністративним судом, територіальна юрисдикція якого поширюється на місто Київ.

Зважаючи на статус ДФСУ як центрального органу виконавчої влади, що реалізує державну податкову та митну політику, дехто вважає, що подавати позов у будь-якому разі необхідно до Окружного адміністративного суду м. Києва.

Однак визначальним у цьому випадку є інший момент, а саме характер рішення, що оскаржується. Зрозуміло, що рішення про відмову в реєстрації ПН/РК поширює свою дію на конкретного платника податків і не встановлює норм права, а отже, є не нормативним, а індивідуальним актом. У зв’язку з цим у цьому разі застосуванню підлягають положення ч. 2 ст. 19 КАСУ:

Адміністративні справи з приводу оскарження правових актів індивідуальної дії, а також дій чи бездіяльності суб’єктів владних повноважень, які прийняті (вчинені, допущені) стосовно конкретної фізичної чи юридичної особи (їх об’єднань), вирішуються за вибором позивача адміністративним судом за зареєстрованим у встановленому законом порядку місцем проживання (перебування, знаходження) цієї особи-позивача, або адміністративним судом за місцезнаходженням відповідача…

Деяких платників податків з київською пропискою не влаштовує такий стан речей, оскільки у зв’язку з надмірним завантаженням столичних суддів нові справи найчастіше призначаються вже на кінець 2017 року (див., наприклад, ухвалу Окружного адміністративного суду м. Києва від 09.08.2017 р. у справі № 826/9924/17). Як спосіб зміни підсудності у таких випадках здійснюється перереєстрація місцезнаходження компаній на інший регіон, де ситуація щодо цих питань дещо лояльніша.

Однак тут не слід забувати про договір щодо визнання електронної документації!

Ціна питання

Витрати на супровід судового процесу є такою самою статтею витрат, як і купівля сировини для виробництва продукції. У зв’язку з цим обминути це питання ми не можемо у принципі.

Насамперед варто зазначити, що рішення про відмову в реєстрації ПН/РК безпосереднім чином не призводить до підстав для змін майнового стану, а отже, адміністративні позови щодо скасування зазначених рішень мають нематеріальний характер. Принаймні, дуже хочеться, аби такої позиції дотримувалися судові органи, оскільки інакше різниця буде істотною.

Отже, профільний Закон № 3674 передбачає такі правила:

1) за подання адміністративного позову немайнового характеру передбачено судовий збір у сумі 1 розміру прожиткового мінімуму для працездатних осіб (для 2017 року – 1600 грн);

2) у разі об’єднання в позові двох і більше вимог немайнового характеру судовий збір сплачується за кожну позовну вимогу.

Таким чином, сумарний розмір для оскарження «відмовного» рішення ДФС за однією ПН/РК у 2017 році становитиме щонайменше 3200 грн.

При цьому зрозуміло, що чимало власників ПН/РК з незначними сумами навряд чи перейматимуться та підуть до суду. Можливо, на це й розраховувала наша влада.

Деякі ображені платники податків намагаються заощадити шляхом включення до одного адмінпозову вимог за декількома незареєстрованними ПН/РК, сплачуючи мінімальну суму судового збору. Однак вважаємо, що така економія сьогодні є досить ризикованою.

Як законний і безризиковий спосіб оптимізації судових витрат можна запропонувати варіант, передбачений положеннями ст. 8 Закону № 3674:

Враховуючи майновий стан сторони, суд може своєю ухвалою відстрочити або розстрочити сплату судового збору на певний строк, але не довше ніж до ухвалення судового рішення у справі.

Суд може зменшити розмір судового збору або звільнити від його сплати на підставі, зазначеній у ч. 1 цієї статті.

Практичними прикладами можливості застосування зазначеного заходу можуть бути ухвали ВАСУ від 10.08.2017 р. у справі № К/800/27254/17, а також Одеського апеляційного адміністративного суду від 10.08.2017 р. у справі № 815/3009/17.

Коли суд та діло?

Практично кожен платник податків, який отримує рішення ДФС про відмову в реєстрації його ПН/РК, розмірковує: йти до суду відразу чи ж пошукати щастя в ДФС.

У таких випадках потрібно пам’ятати про те, що судове оскарження – це завжди процедура довготривала і витратна з фінансового боку. Тому, на наш суб’єктивний погляд, до служителів Феміди варто обов’язково звертатися, але на завершальному етапі оскарження, коли всі інші заходи вже вичерпано.

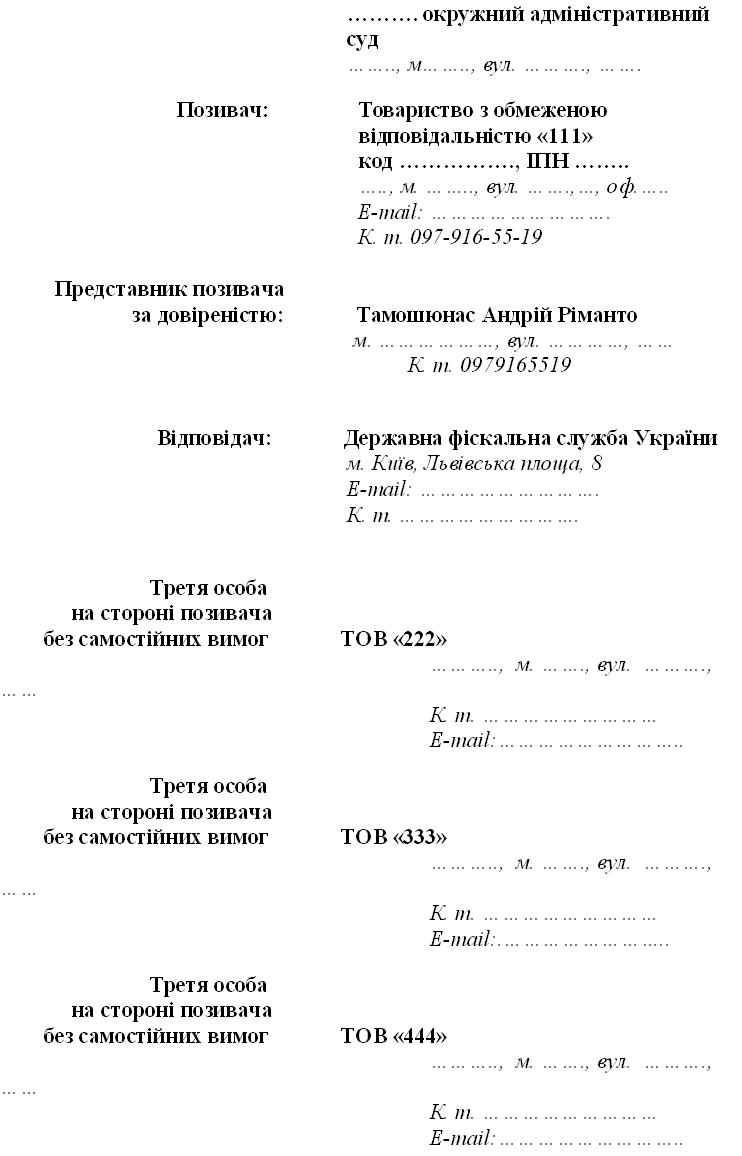

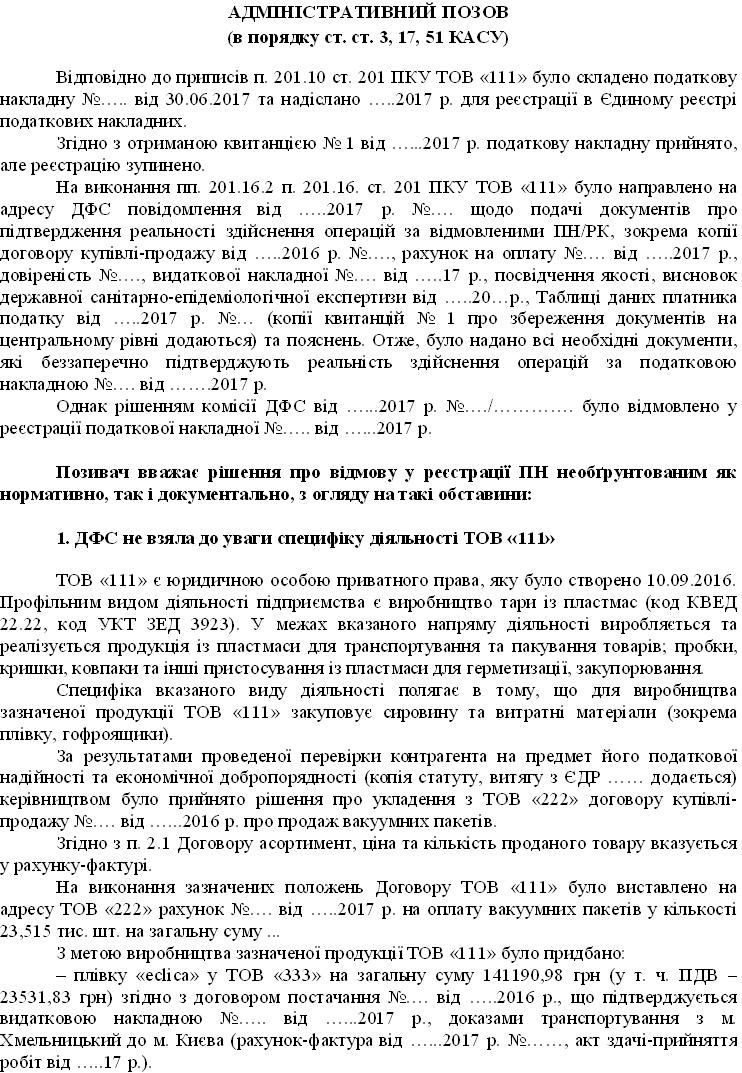

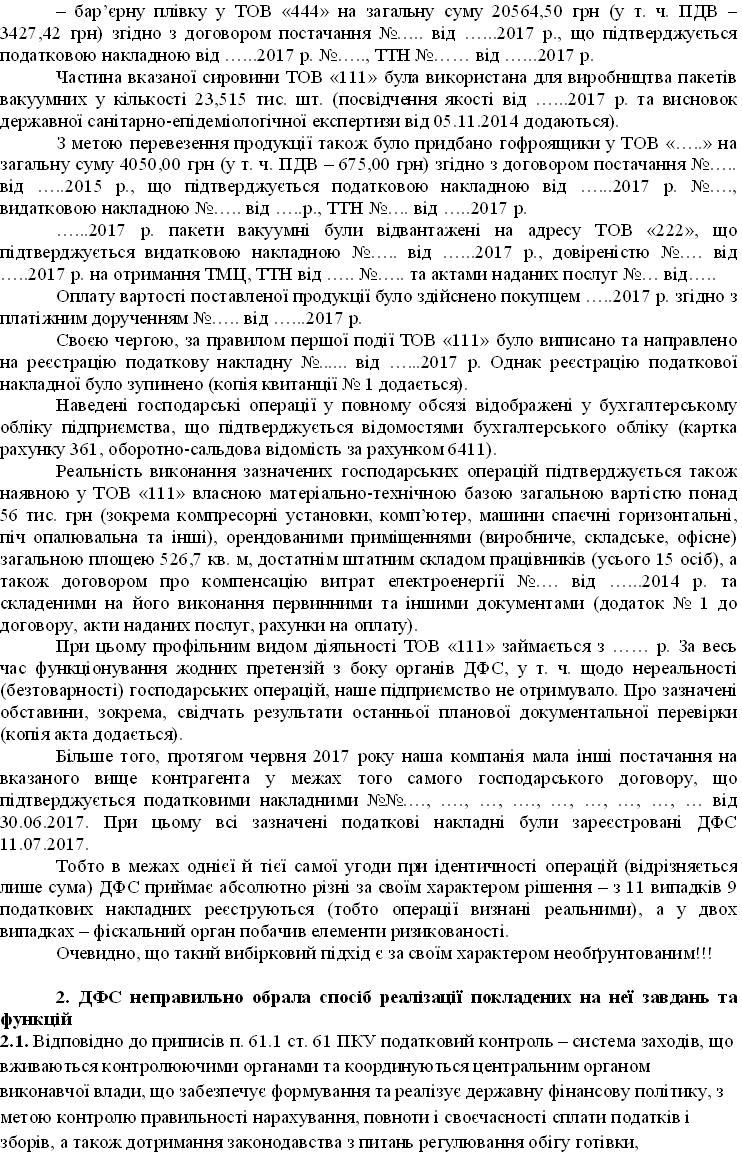

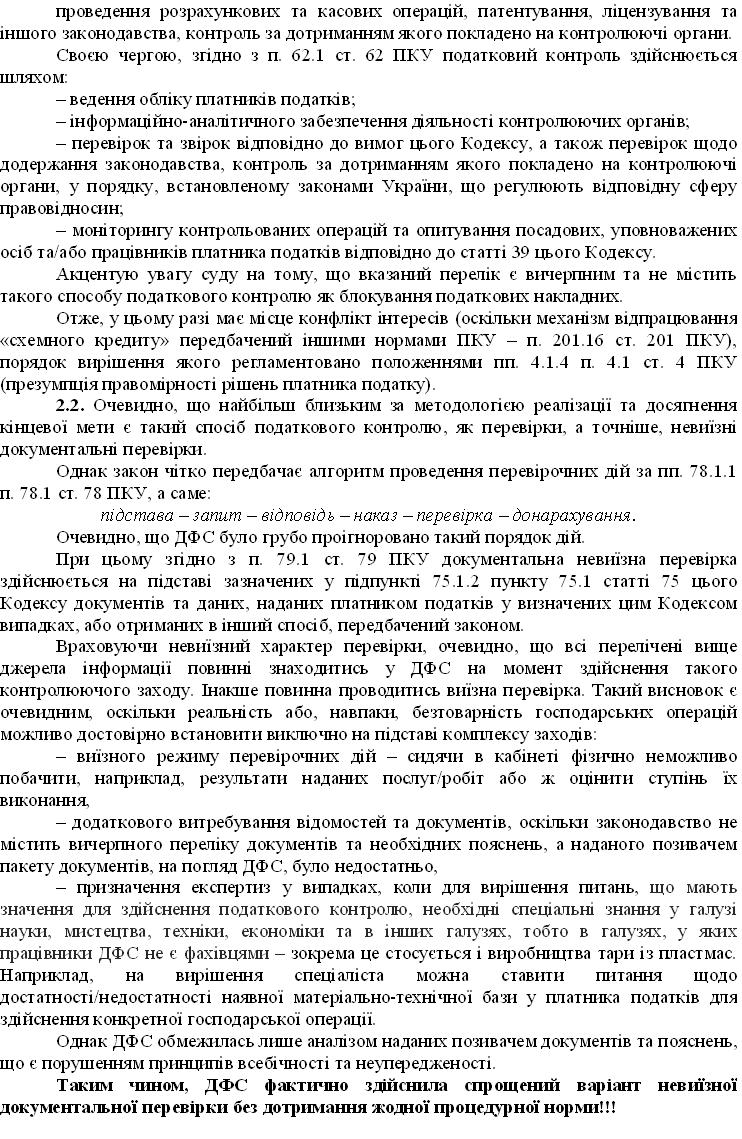

На допомогу наводимо зразок позовної заяви.

Про те, як у адміністративному порядку оскаржити рішення фіскалів, довідайтеся зі статті «Розжалобимо» фіскалів, або Про практичні фішки адміністративного оскарження блокування ПН/РК».

1. КАСУ – Кодекс адміністративного судочинства України від 06.07.2005 р. № 2747-IV.

2. Закон № 3674 – Закон України «Про судовий збір» від 08.07.2011 р. № 3674-VI.

Стаття від 18.08.2017 (https://ips.ligazakon.net/document/reader/bz010278)

Автор

Категорія: Думка експерта