У продовження попередньої статті Уточнюємо «прибуткову» декларацію за 2017 рік, розглянемо ще один спосіб виправлення помилок у декларації з податку на прибуток – через додаток ВП. Допоможе нам у цьому сервіс Liga:REPORT.

Нагадаємо: Розрахунок податкових зобов’язань за період, у якому виявлено помилку(и) (далі – додаток ВП), призначено для виправлення помилок минулих періодів через декларацію за поточний звітний (податковий) період.

Відомості в додатку ВП відображають у двох таблицях:

1) показники таблиці 1 заповнюють за таким самим алгоритмом, що й основну частину декларації, у якій було допущено помилку. Проте відображають у ній у всіх рядках правильні показники за податковий період, що уточнюється;

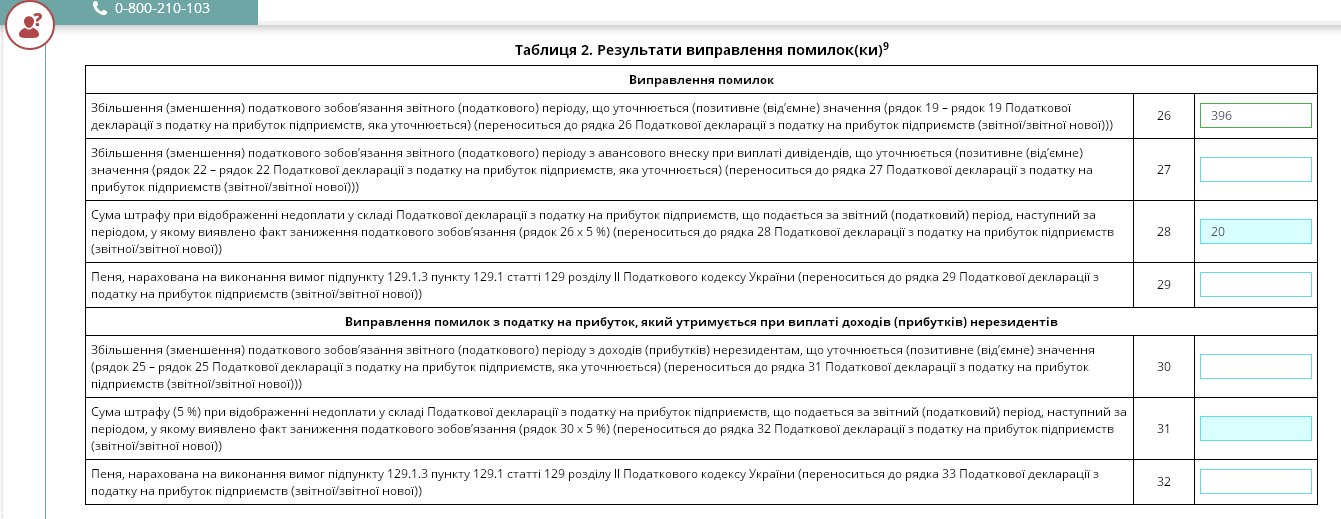

2) показники таблиці 2 заповнюють з урахуванням результатів виправлення помилок, дані з яких потрібно перенести до рядків 26 – 29, 31 – 33 декларації.

Таблиця 2 містить два розділи:

- для звичайних помилок завищення або заниження податкового зобов’язання (рядки 26, 28, 29) і для помилок під час визначення авансового внеску в разі виплати дивідендів (рядок 27);

- для виправлення помилок із податку на прибуток, що утримується в разі виплати доходів нерезидентові (рядки 30 – 32).

Зверніть увагу! У рядках додатка ВП зазначають не різницю між задекларованими й виправленими показниками, а саме оновлені правильні показники. При цьому форма декларації дозволяє до однієї декларації скласти лише один додаток ВП.

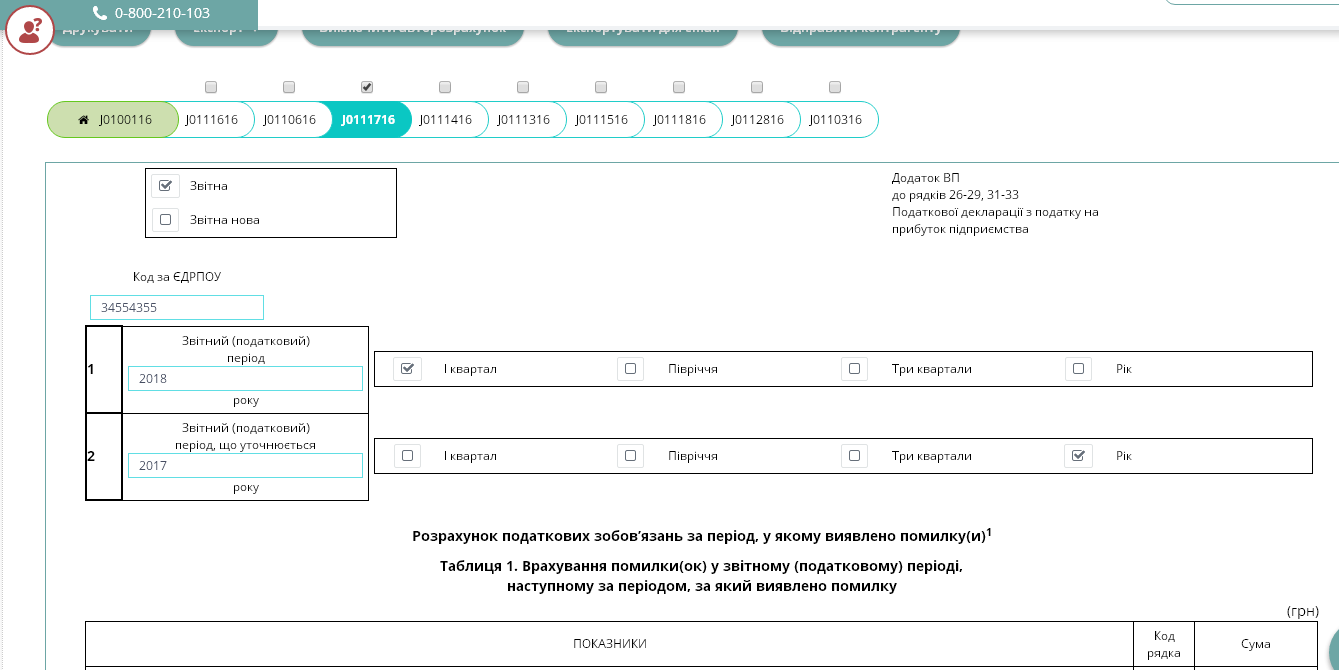

Розпочинають заповнення додатка ВП із заголовної частини – у ній потрібно поставити відмітку навпроти відповідного типу декларації – «Звітна» або «Звітна нова».

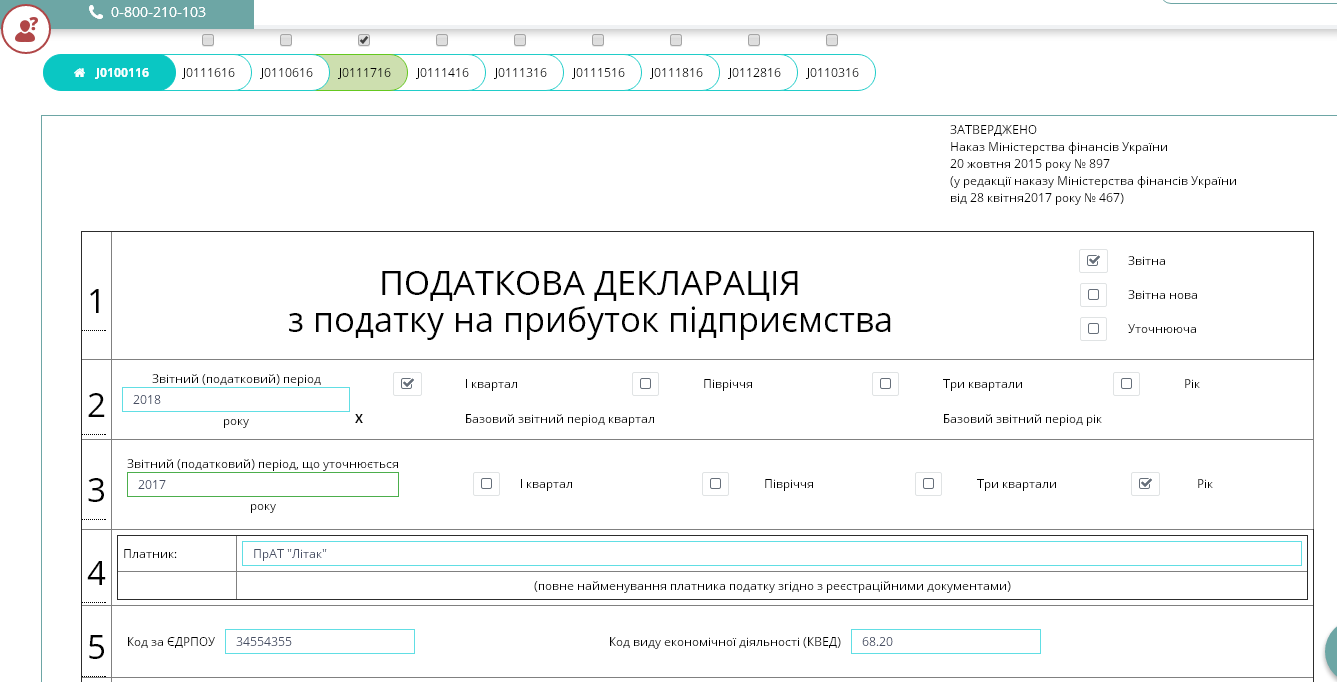

Далі в полі 1 «Звітний (податковий) період» зазначаємо період, у якому подають додаток ВП. Власне, він же «перекочує» у поле 2 основної декларації.

У полі 2 додатка ВП «Звітний (податковий) період, що уточнюється» наводимо період, за який виявлено помилку і який, власне, слід уточнити. Його ж дублюють у полі 3 декларації.

Водночас варто пам’ятати, що додаток ВП не комплектується іншими додатками (див. роз’яснення з розділу 102.23.02 «ЗІР»).

Якщо помилки допущено саме в додатках до раніше поданої декларації, то прибутківцю навряд чи вдасться виправити такий недолік за допомогою виправлення через додаток ВП.

Щоправда, виправлену фінзвітність періоду, що уточнюється, можна спробувати подати до ДФС не як додаток ФЗ, а як «довільне» доповнення до декларації за п. 46.4 ПКУ.

Зверніть увагу! У разі самостійного виправлення помилок за звітні періоди до 1 січня 2015 року таблицю 1 не заповнюють (проставляють прочерки).

Для визначення результату виправлення помилки з податку на прибуток потрібно порівняти рядок 19 таблиці 1 додатка ВП із рядком 19 уточнюючої декларації, зокрема:

- якщо сума рядка 19 таблиці 1 додатка ВП не перевищує суму рядка 19 уточнюючої декларації – маємо завищення податкових зобов’язань. У такому разі заповнюємо лише рядок 26 таблиці 2 додатка ВП;

- у протилежному разі, якщо сума рядка 19 таблиці 1 додатка ВП перевищує суму рядка 19 уточнюючої декларації, виявляємо заниження податкових зобов’язань. Це, своєю чергою, приводить до необхідності в додатку ВП заповнювати рядки 26, 28 (у ньому зазначають суму нарахованого самоштрафу – 5 % від суми заниження). А в разі наявності пені доведеться відобразити її ще й у рядку 29.

Дані з рядків 26 – 29, 30 – 32 таблиці 2 додатка ВП переносимо до рядків 26 – 29, 31 – 33 розділу «Виправлення помилок» поточної декларації.

Тепер безпосередньо розглянемо такий приклад.

Приклад. Наприкінці грудня 2017 року внаслідок неврахування первинки за операціями з продажу товарів в обліку не було відображено дохід у сумі 12200,00 грн і суму відповідних витрат – 10000,00 грн. З огляду на це в декларації з податку на прибуток за 2017 рік не було враховано прибуток у сумі 2200,00 грн.

Помилку було виявлено напередодні подання декларації за І квартал 2018 року. Підприємство прийняло рішення виправити помилку через поточну декларацію за допомогою додатка ВП.

Зважаючи на те що помилка минулорічна й потребує коригування сальдо нерозподіленого прибутку на початок звітного періоду, сума донарахованого податку на прибуток становила 396,00 грн (2200,00 х 18 %). Сума штрафу – 20,00 грн (396,00 х 5 %).

<…>

У звітній декларації результат помилок показуємо так (див. фрагмент звіту нижче).

<…>

Заповнивши всі необхідні дані, зберігаємо форму, підписуємо та відправляємо до ДФС.

Не втрачайте пильність і вдалого Вам звітування із сервісом Liga:REPORT.

Liga:REPORT – інноваційний та безпечний онлайн-сервіс для бухгалтерів. Ось лише декілька причин, чому нас обирають професіонали:

- безпека: не потребує додаткових завантажень ПЗ та оновлень;

- мобільність: доступ до сервісу із будь-якого комп’ютера з виходом в мережу Інтернет;

- упевненість: Liga:REPORT інтегрована з найповнішою структурованою базою нормативно-правових актів України компанії ЛІГА:ЗАКОН, яка вже 26 років здійснює повноцінну правову підтримку бізнесу, влади та суспільства. Це дає змогу бухгалтерам безпосередньо в сервісі бачити потрібну інформацію.

Автозаповнення, підтримка професіоналів ЛІГА:ЗАКОН у режимі 24/7, довідники “Контрагенти”, “Працівники”, “Номенклатура”, прості алгоритми й підказки під час заповнення, автоперевірка – усе це не лише заощаджує час, а й страхує бухгалтера від помилок під час заповнення звітності.

Долучайтесь! До 17 квітня діють найнижчі ціни!

Категорія: Всі новини | Думка експерта