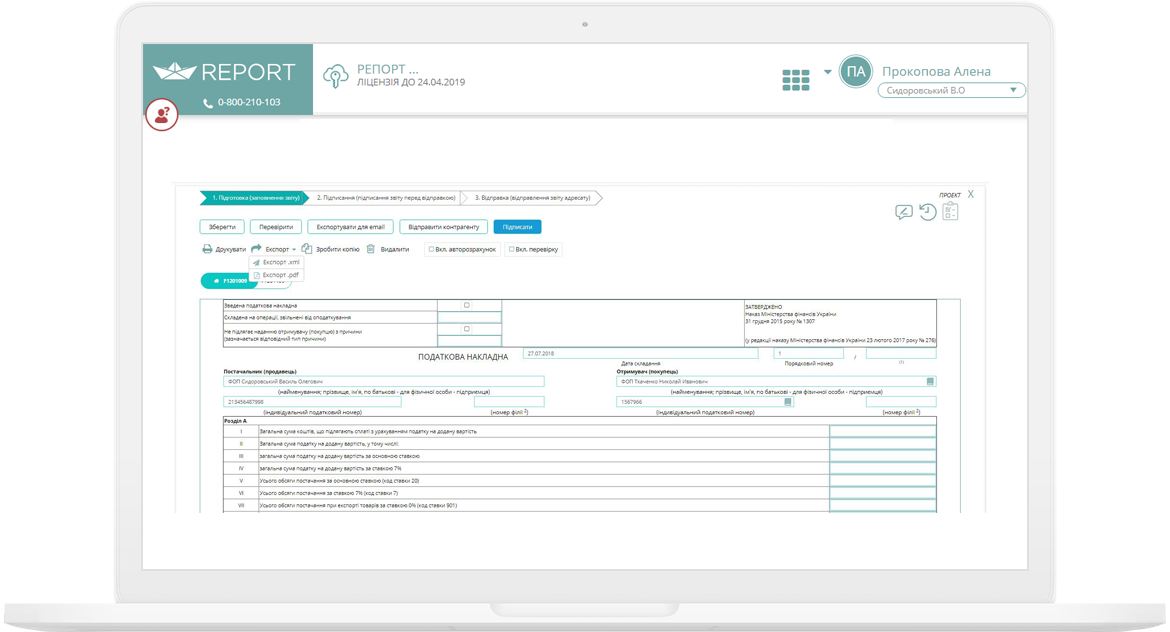

Заповніть форму

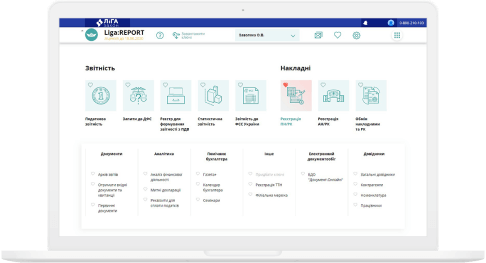

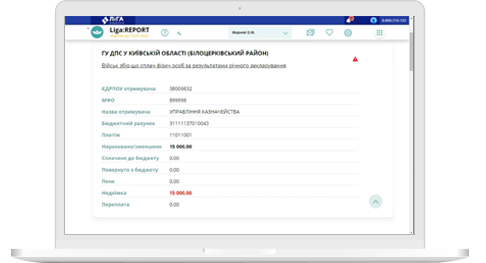

Ми потурбувалися про те, щоб максимально спростити підготовку та подання звітності. У нас завжди актуальні форми звітів до ДПС, ПФУ, ФСС, МЕРТУ, Статистики, доступні онлайн з будь-якого комп’ютера. Ми працюємо з усіма КЕП.

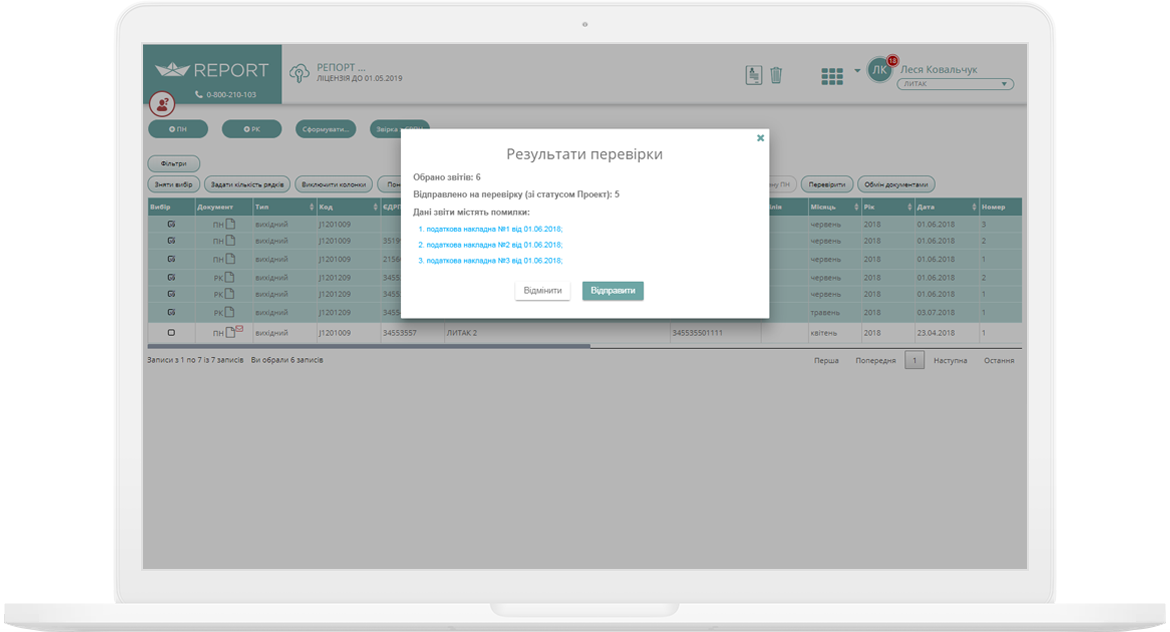

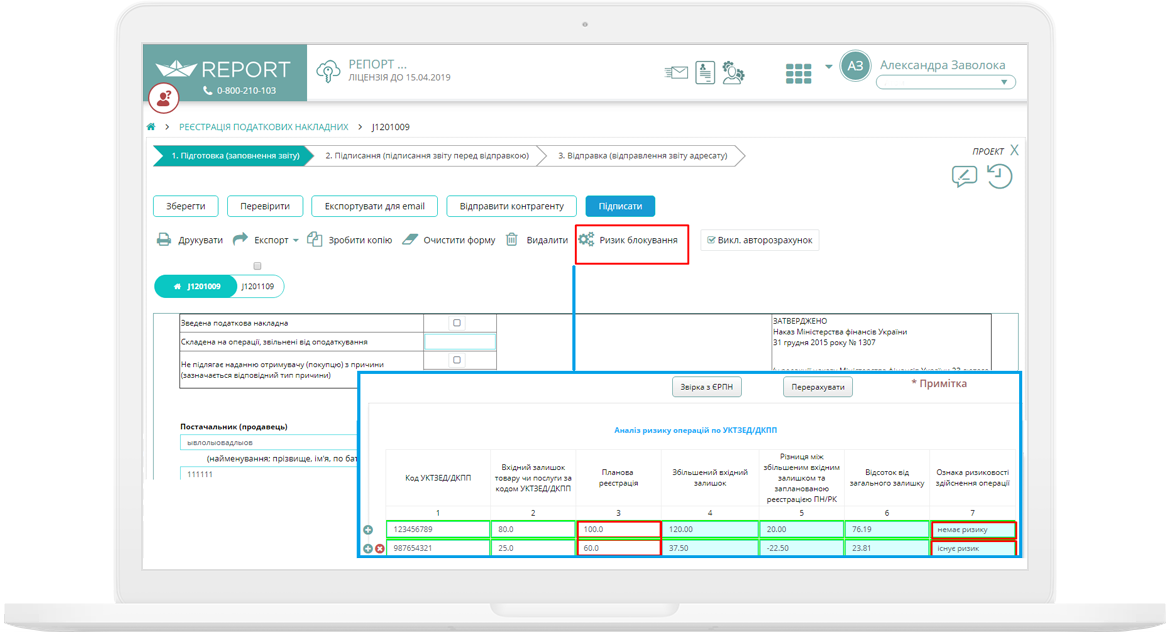

Ми забезпечуємо комплексну підтримку бухгалтерів на всіх етапах роботи зі звітністю. Функція автозаповнення зекономить ваш час під час складання звітів, підказки, доступ до НПА та автоматична перевірка помилок додасть вам впевненості. У одному кабінеті ви можете легко перемикатись між усіма платниками податків.

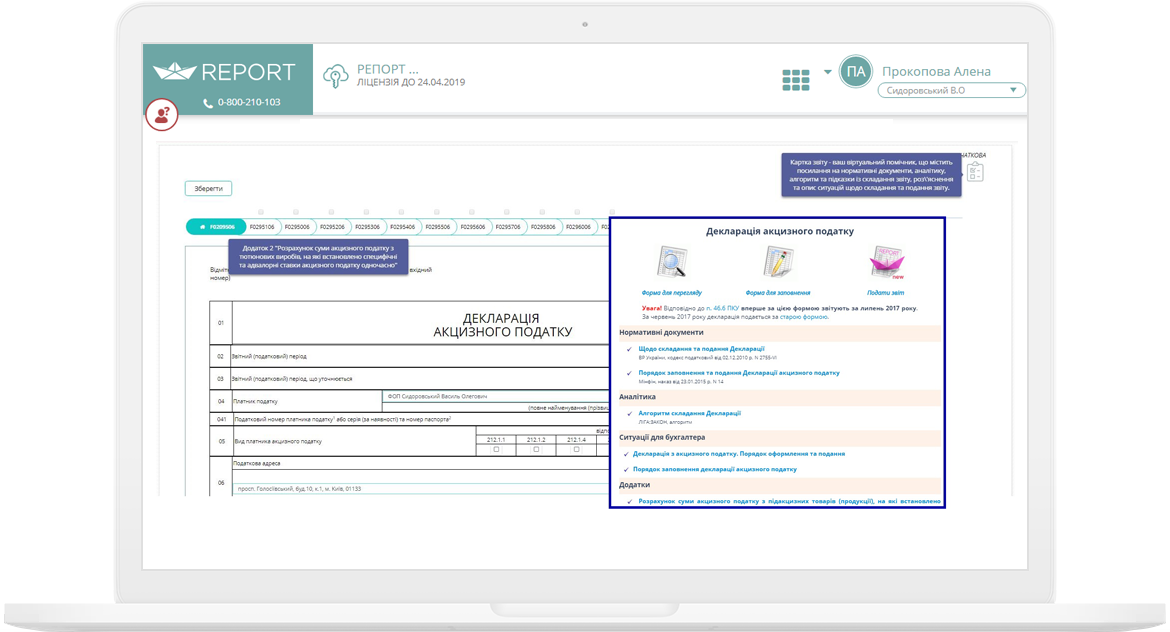

Отримайте доступ до демо-версії сервісу подання звітності в два кліки. Знаходьте та переглядайте форми звітності, заповнюйте звіти, друкуйте та подавайте в електронному чи паперовому вигляді.